1. บทนำ

“เศรษฐกิจหมุนเวียน (Circular Economy)” หมายถึง ระบบเศรษฐกิจที่มีการออกแบบให้นำทรัพยากรธรรมชาติที่มีอยู่อย่างจำกัดมาใช้ให้น้อยที่สุด รักษาและสร้างคุณค่าจากทรัพยากรที่มีอยู่ในระบบ ให้ได้มากที่สุด โดยการใช้งานของวัสดุ ชิ้นส่วนและผลิตภัณฑ์ให้ได้นานที่สุด ผ่านการหมุนเวียนเป็นวงจรต่อเนื่องในระบบปิดโดยไม่มีการส่งผลิตภัณฑ์ บรรจุภัณฑ์ และของเสียออกนอกระบบ (Reorganising the Law on Closed Cycle Management and Waste, 2012) แนวคิดด้านเศรษฐกิจดังกล่าวมีวัตถุประสงค์ประการสำคัญคือลดการใช้วัตถุดิบ ลดการเกิดมลพิษและของเสีย และป้องกันมิให้เกิดการสูญเสียวัตถุดิบ (Fraser et al., 2003) ซึ่งเป็นแนวคิดด้านเศรษฐกิจที่แตกต่างไปจากแนวคิดเศรษฐกิจแบบเส้นตรง (Linear Economy) คือการนำทรัพยากรมาผลิตสินค้า และเมื่อเลิกใช้แล้วจะถูกทิ้ง ไม่มีการนำกลับมาใช้อีก

การเปลี่ยนผ่านจากเศรษฐกิจแบบเส้นตรงไปยังเศรษฐกิจหมุนเวียนนั้นเกี่ยวข้องกับผู้มีส่วนได้เสียตลอดห่วงโซ่คุณค่า (Value Chain) ของผลิตภัณฑ์ ไม่ว่าจะเป็นผู้ผลิต ผู้จัดหาวัตถุดิบ ผู้ขาย และผู้บริโภค หากจะมีการลดการใช้วัตถุดิบและพลังงานในกระบวนการผลิตสินค้า จุดเริ่มต้นของขั้นตอนย่อมได้แก่การที่ผู้ผลิตใช้วัตถุดิบให้น้อยลงและมีประสิทธิภาพมากขึ้น ใช้พลังงานให้น้อยลงและลดการใช้เชื้อเพลิงฟอสซิล ผลิตภัณฑ์หรือสินค้าที่ผลิตขึ้นนั้นจะต้องถูกออกแบบให้สามารถใช้งานได้นานขึ้นและสามารถถูกซ่อมบำรุงเพื่อให้สามารถใช้งานต่อไปได้ จะต้องมีการลดการเกิดมลพิษและของเสีย ในมิติของการบริโภคนั้น ผู้บริโภคควรถูกส่งเสริมให้มีการ “ใช้ซ้ำ” เช่น ยอมรับที่บริโภคสินค้าที่ลดการนำเข้าทรัพยากรใหม่เข้าสู่กระบวนการ (Virgin Materials) (Fraser et al., 2003)

การเปลี่ยนผ่านดังกล่าวจำเป็นที่จะต้องอาศัยการสนับสนุนจากรัฐโดยเฉพาะอย่างยิ่งการสร้างสภาพแวดล้อมที่ส่งเสริมให้ภาคธุรกิจปรับเปลี่ยนพฤติกรรมการผลิตและการให้บริการ โดยสามารถดำเนินการผ่านเครื่องมือทางกฎหมาย ได้แก่ การเก็บภาษีจากการใช้ทรัพยากรแทนการเก็บจากแรงงาน การกำหนดเป้าหมายการใช้ซ้ำสำหรับภาคอุตสาหกรรม การให้ผลประโยชน์ทางภาษีสำหรับการใช้วัสดุที่ไม่ก่อมลพิษ และการให้คำนิยามของ “ของเสีย” ตามนิยามสากลซึ่งมีการแยกของเสียเพื่อการฟื้นฟูสภาพและของเสียที่จะไม่มีการฟื้นฟูสภาพ (Accenture, 2014) มาตรการทางกฎหมายดังกล่าวสามารถถูกนำมาใช้เพื่อการแยกประเภทของเสียดังกล่าวจะมีส่วนช่วยลดของเสียที่จะถูกจำหน่ายออกนอกระบบเศรษฐกิจและส่งเสริมการประกอบธุรกิจที่เป็นไปตามแนวคิดเศรษฐกิจหมุนเวียนซึ่งประกอบด้วย การจัดหาวัตถุดิบที่มีความหมุนเวียน (Circular Supplies) การฟื้นคืนสภาพผลิตภัณฑ์ (Resource Recovery) การขยายอายุผลิตภัณฑ์ (Product Life Extension) การใช้แพลตฟอร์มการประกอบธุรกิจร่วมกัน (Sharing Platforms) และการใช้ผลิตภัณฑ์ในฐานะการให้บริการ (Product as a Service) (Accenture, 2014)

2. ศักยภาพและข้อจำกัดของกฎหมายในระบบกฎหมายไทยในปัจจุบัน

ในปัจจุบันระบบกฎหมายไทยยังไม่มีบทบัญญัติที่มีศักยภาพในการส่งเสริมให้เกิดเศรษฐกิจหมุนเวียนโดยเฉพาะและไม่มีองค์กรที่มีหน้าที่และอำนาจในการกำกับดูแลและส่งเสริมให้เกิดพฤติกรรม ที่สอดคล้องกับแนวคิดเศรษฐกิจหมุนเวียนโดยไม่ถูกจำกัดการใช้อำนาจตามการแบ่งส่วนราชการ ยกตัวอย่างเช่น รัฐมนตรีว่าการกระทรวงอุตสาหกรรมมีอำนาจในการออกกฎกระทรวงเพื่อกำหนดมาตรฐานและวิธีการควบคุมการปล่อย “ของเสีย” จากการประกอบกิจการโรงงาน (พระราชบัญญัติโรงงาน, 2535) กฎหมายดังกล่าวยังไม่ได้รองรับอำนาจในการกำหนดมาตรฐานที่ป้องกันมิให้เกิดของเสีย และการใช้วัตถุดิบในการผลิตที่มิได้เป็นวัตถุดิบใหม่ นอกจากนี้ การกำกับดูแลผ่านมาตรฐานดังกล่าวยังมีขอบเขตจำกัดเฉพาะกับของเสีย ในการประกอบกิจการโรงงานเท่านั้น

พระราชบัญญัติการสาธารณสุข พ.ศ. 2535 มีบทบัญญัติที่กำหนดให้ราชการส่วนท้องถิ่นมีอำนาจ ในการเก็บ ขน หรือกำจัดสิ่งปฏิกูลหรือมูลฝอยในเขตราชการส่วนท้องถิ่น (พระราชบัญญัติการสาธารณสุข, 2535) โดยไม่ได้บัญญัติรับรองอำนาจของราชการส่วนท้องถิ่นในการออกข้อบัญญัติท้องถิ่นที่ป้องกันมิให้เกิดมูลฝอยหรือการบำบัดมูลฝอยเพื่อให้สามารถนำมาใช้ประโยชน์ซ้ำตามแนวคิดเศรษฐกิจหมุนเวียน และหน่วยงานราชการส่วนท้องถิ่นยังไม่มีบทบัญญัติที่ให้อำนาจทางกฎมหายในการปฏิเสธที่จะไม่บำบัดหรือกำจัดของเสียที่ผู้ครอบครองของเสียไม่ได้คัดแยกตามแนวทางหรือหลักเกณฑ์ที่สอดคล้องกับแนวคิดเศรษฐกิจหมุนเวียน

ในส่วนของกฎหมายเกี่ยวกับภาษีในประเทศไทยนั้น ยังไม่ปรากฏว่ามีการเก็บภาษีจากการใช้หรือบริโภคทรัพยากร แต่เป็นการเก็บภาษีโดยอาศัยฐานค่าจ้างหรือเงินเดือนจากภาคแรงงานเท่านั้น ทำให้ต้นทุนของการใช้ทรัพยากรที่มีผลโดยตรงกับสิ่งแวดล้อมไม่ได้ถูกนำเข้าไปรวมกับต้นทุนทั้งหมด ซึ่งลักษณะการเก็บภาษีเช่นนี้ไม่ส่งเสริมให้เกิดการใช้ซ้ำตามแนวคิดเศรษฐกิจหมุนเวียน นอกจากนั้น เมื่อพิจารณาถึงการสนับสนุนการขับเคลื่อนแนวคิดเศรษฐกิจหมุนเวียนในแง่ของการเงิน แม้กฎหมายไทยจะมีรายละเอียดกำหนดเกี่ยวกับกองทุนสิ่งแวดล้อม แต่กองทุนดังกล่าวตามที่กฎหมายไทยมีอยู่ไม่ได้กำหนดไว้ให้สามารถนำมาใช้สนับสนุนหรือส่งเสริมเรื่องการใช้เศรษฐกิจหมุนเวียนได้ ซึ่งทำให้การขับเคลื่อนแนวคิดเศรษฐกิจหมุนเวียน ในประเทศไทยยังคงมีข้อจำกัดด้านการส่งเสริมผ่านกองทุนอยู่

3. การเก็บภาษีจากภาคธุรกิจจากทรัพยากรแทนการเก็บจากแรงงาน

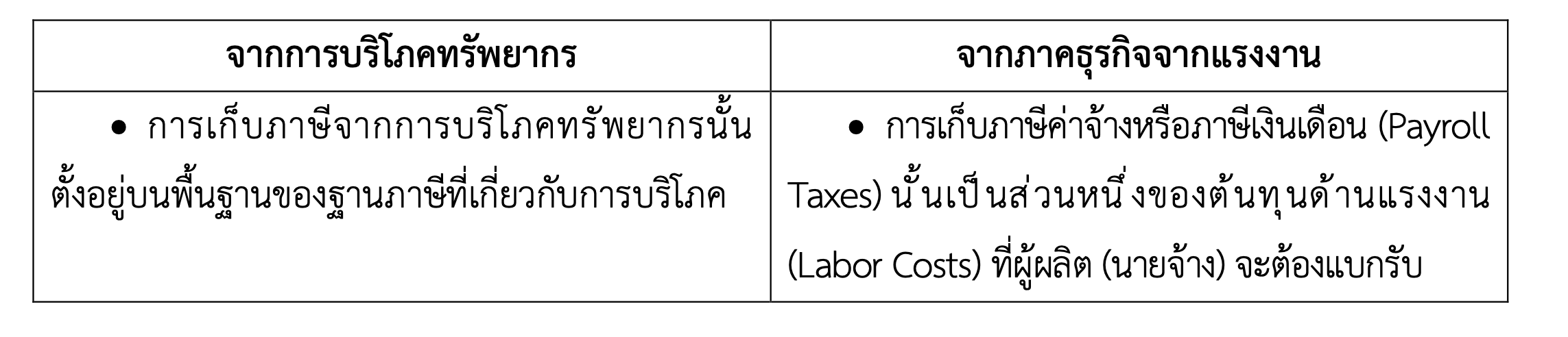

สภานิติบัญญัติแห่งสหภาพยุโรป (European Parliament) มีมติในวันที่ 15 พฤษภาคม ค.ศ. 2015 ระบุถึงการส่งเสริมหลักการเปลี่ยนการเก็บภาษีจากภาคธุรกิจจากแรงงานไปเป็นการเก็บภาษีจากการใช้และบริโภคทรัพยากรโดยมีวัตถุประสงค์เพื่อส่งเสริมการเติบโตของการประกอบธุรกิจที่เป็นมิตรกับสิ่งแวดล้อมโดยผู้ประกอบการขนาดเล็กและขนาดกลาง (European Parliament resolution of 19 May 2015 on green growth opportunities for SMEs, 2015) การเก็บภาษีค่าจ้างหรือภาษีเงินเดือน (Payroll Taxes) นั้นเป็นส่วนหนึ่งของต้นทุนด้านแรงงานที่ผู้ผลิต (นายจ้าง) จะต้องแบกรับ (Labor Costs) การลดภาษีที่เกี่ยวกับต้นทุนแรงงานดังกล่าวในขณะที่มีการเพิ่มภาระภาษีจากการใช้และบริโภคทรัพยากรย่อมสร้างแรงจูงใจให้มีการจ้างงานมากขึ้นและบริโภคทรัพยากรน้อยลง (European Parliament, 2015)

ดังที่ได้แสดงตามตารางที่ 1 การเก็บภาษีจากการบริโภคทรัพยากรนั้นตั้งอยู่บนพื้นฐานของฐานภาษีที่เกี่ยวกับการบริโภคโดยมีวัตถุประสงค์เพื่อควบคุมการบริโภคทรัพยากร หรือกล่าวอีกนัยหนึ่งคือการอาศัยเครื่องมือทางภาษีในการส่งเสริมให้พฤติกรรมการบริโภคหรือใช้ทรัพยากรที่สอดคล้องกับหลักการของเศรษฐกิจหมุนเวียน การเก็บภาษีดังกล่าวย่อมส่งผลให้ต้นทุนในการบริโภคทรัพยากรถูกรวมเข้าไปในต้นทุนการผลิต และถูกส่งผ่านมายังผู้บริโภคซึ่งเป็นผู้จ่ายเงินเพื่อซื้อสินค้า การเพิ่มต้นทุนดังกล่าวสามารถสร้างแรงจูงใจให้ผู้ผลิตลดการใช้ทรัพยากร และจูงใจให้ผู้บริโภคลดการบริโภคลง

ตารางที่ 1 การเก็บภาษี

4. หน้าที่ของผู้ผลิตและผู้ประกอบธุรกิจ

ผู้ประกอบการในฐานะผู้ก่อของเสียหรือผู้ครอบครองของเสียมีหน้าที่ในการฟื้นฟูสภาพจัดการหรือใช้ประโยชน์ของเสียนั้น และให้เน้นการฟื้นฟูสภาพจัดการหรือใช้ประโยชน์มากยิ่งกว่าการกำจัด เว้นแต่เห็นว่าการกำจัดของเสียเป็นหนทางปกป้องสุขภาพของมนุษย์และสิ่งแวดล้อมได้ดีที่สุด

1) ความรับผิดชอบต่อผลิตภัณฑ์

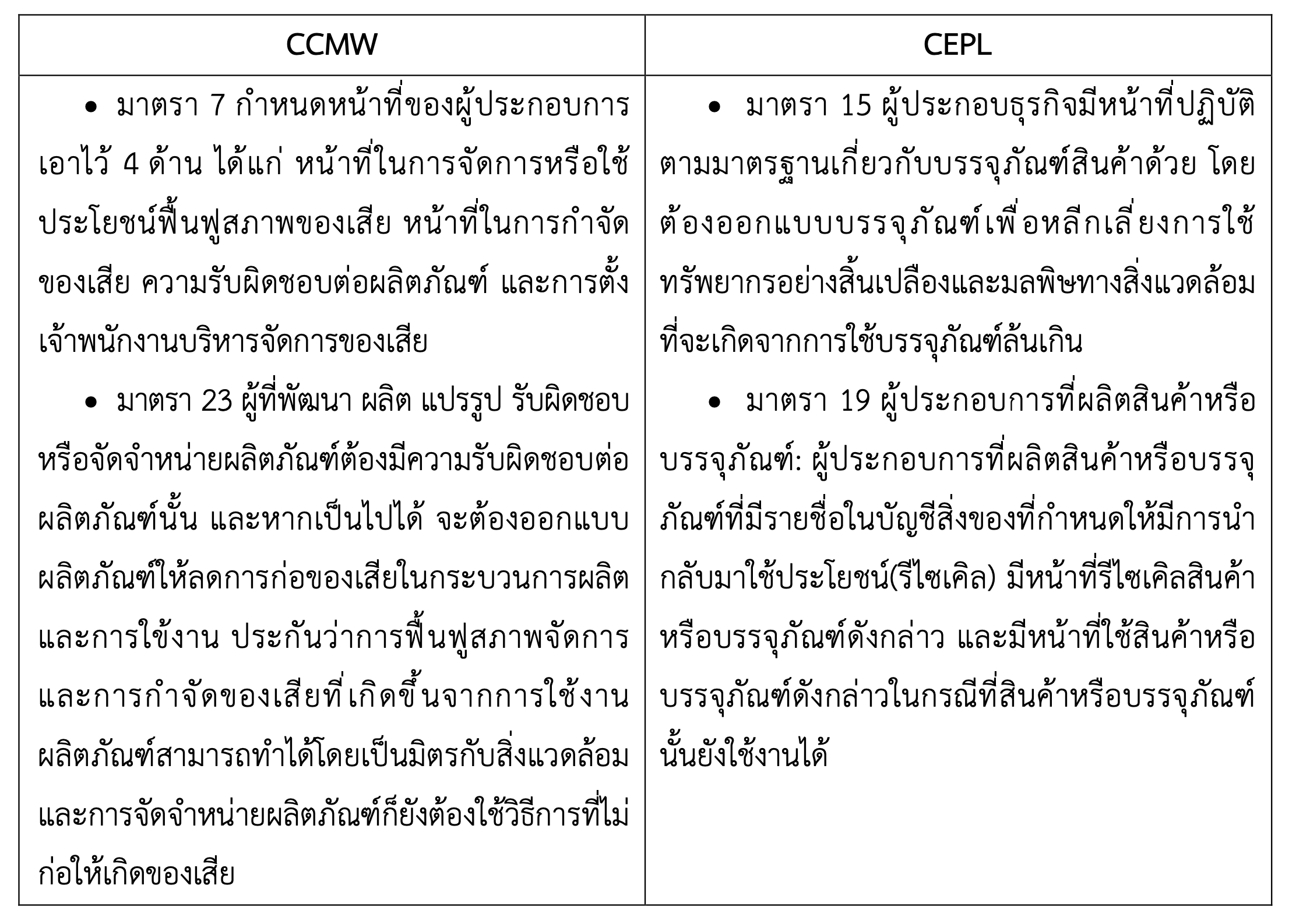

กฎหมายเศรษฐกิจหมุนเวียนของประเทศเยอรมนี (Act Reorganising the Law on Closed Cycle Management and Waste (2012) ซึ่งต่อไปนี้จะเรียกว่า “CCMW”) กำหนดให้ผู้ที่พัฒนา ผลิต แปรรูป รับผิดชอบ หรือจัดจำหน่ายผลิตภัณฑ์ต้องมีความรับผิดชอบต่อผลิตภัณฑ์นั้น และหากเป็นไปได้ จะต้องออกแบบผลิตภัณฑ์ให้ลดการก่อของเสียในกระบวนการผลิตและการใข้งาน ประกันว่าการฟื้นฟูสภาพจัดการและการกำจัดของเสียที่เกิดขึ้นจากการใช้งานผลิตภัณฑ์สามารถทำได้โดยเป็นมิตรกับสิ่งแวดล้อม และการจัดจำหน่ายผลิตภัณฑ์ก็ยังต้องใช้วิธีการที่ไม่ก่อให้เกิดของเสีย (Act Reorganising the Law on Closed Cycle Management and Waste, 2012)

สำหรับกฎหมายเศรษฐกิจหมุนเวียนของประเทศจีน (Circular Economy Promotion Law (Order of the President of the People’s Republic of China No.4) ซึ่งต่อไปนี้จะเรียกว่า “CEPL”) นั้นได้กำหนดหน้าที่ของผู้ประกอบการตามกฎหมายส่งเสริมเศรษฐกิจหมุนเวียนของประเทศจีนมี 2 ส่วน คือ หน้าที่ทั่วไปของผู้ประกอบการ เช่น มาตรา 19 วรรคสามแห่ง CEPL บัญญัติให้ผู้ประกอบธุรกิจมีหน้าที่ปฏิบัติตามมาตรฐานเกี่ยวกับบรรจุภัณฑ์สินค้าด้วย โดยต้องออกแบบบรรจุภัณฑ์เพื่อหลีกเลี่ยงการใช้ทรัพยากรอย่างสิ้นเปลืองและมลพิษทางสิ่งแวดล้อมที่จะเกิดจากการใช้บรรจุภัณฑ์ล้นเกิน และหน้าที่โดยเฉพาะของผู้ประกอบการในอุตสาหกรรมแต่ละประเภท เช่น มาตรา 15 แห่ง CEPL บัญญัติให้ผู้ประกอบการที่ผลิตสินค้าหรือบรรจุภัณฑ์: ผู้ประกอบการที่ผลิตสินค้าหรือบรรจุภัณฑ์ที่มีรายชื่อในบัญชีสิ่งของที่กำหนดให้มีการนำกลับมาใช้ประโยชน์(รีไซเคิล) มีหน้าที่รีไซเคิลสินค้าหรือบรรจุภัณฑ์ดังกล่าว และมีหน้าที่ใช้สินค้าหรือบรรจุภัณฑ์ดังกล่าวในกรณีที่สินค้าหรือบรรจุภัณฑ์นั้นยังใช้งานได้

ดังที่ได้แสดงในตารางที่ 2 กฎหมายที่จะส่งเสริมเศรษฐกิจหมุนเวียนนั้นจะต้องกำหนดหน้าที่ของผู้ประกอบการผลิตให้ต้องออกแบบผลิตภัณฑ์ของตนให้สอดคล้องกับแนวคิดเศรษฐกิจหมุนเวียนโดยลด การก่อของเสียในกระบวนการผลิตและการใข้งานผลิตภัณฑ์

ตารางที่ 2 ความรับผิดชอบต่อผลิตภัณฑ์

2) เป้าหมายการใช้ซ้ำ

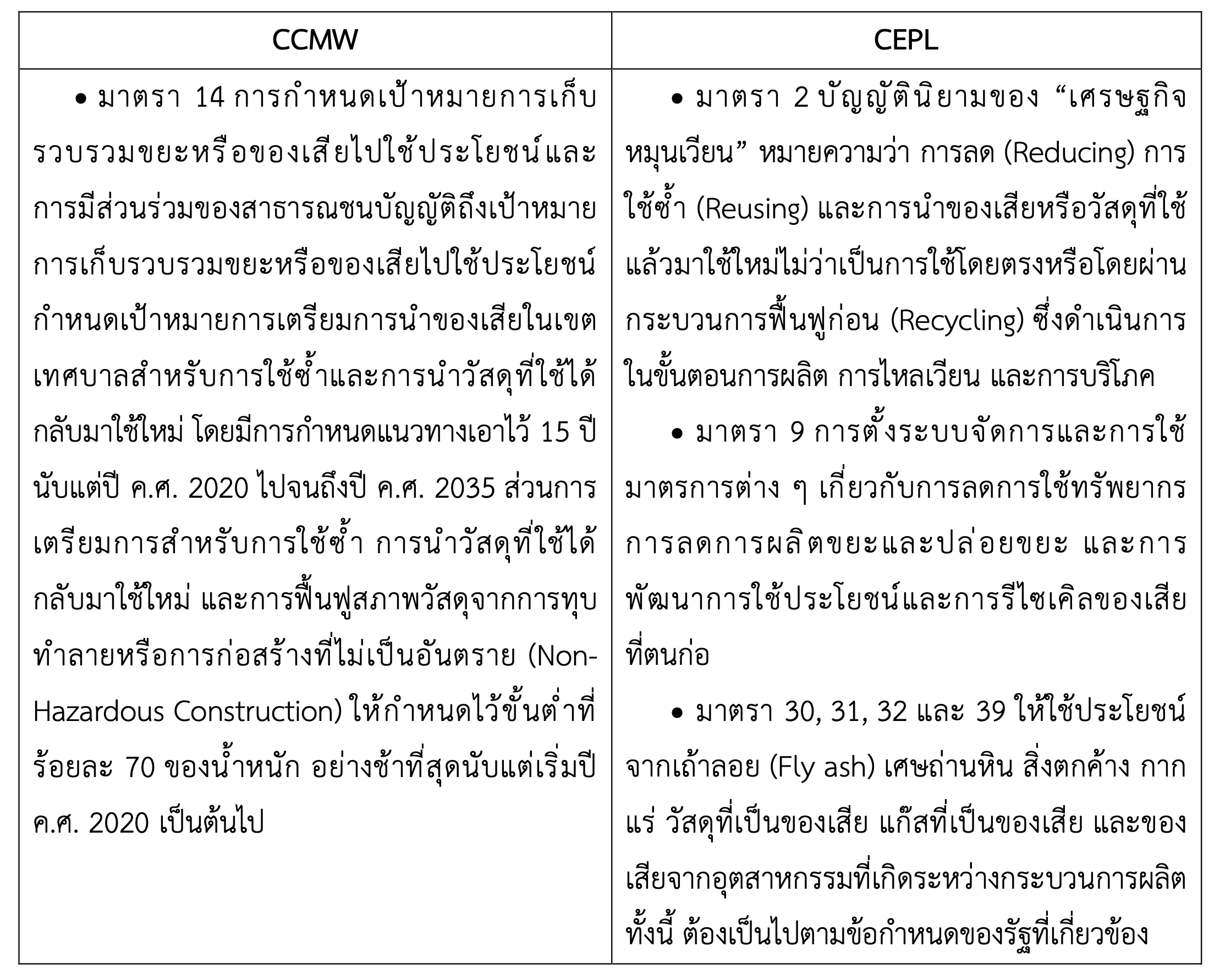

CCMW ได้กล่าวถึงเรื่องการส่งเสริมการจัดการขยะมูลฝอยและกฎหมายส่งเสริมเศรษฐกิจหมุนเวียนไว้ได้แก่ การกำหนดเป้าหมายการเก็บรวบรวมขยะหรือของเสียไปใช้ประโยชน์และการมีส่วนร่วมของสาธารณชนบัญญัติถึงเป้าหมายการเก็บรวบรวมขยะหรือของเสียไปใช้ประโยชน์ กำหนดเป้าหมายการเตรียมการนำของเสียในเขตเทศบาลสำหรับการใช้ซ้ำและการนำวัสดุที่ใช้ได้กลับมาใช้ใหม่ โดยมีการกำหนดแนวทางเอาไว้ 15 ปีนับแต่ปี ค.ศ. 2020 ไปจนถึงปี ค.ศ. 2035 ส่วนการเตรียมการสำหรับการใช้ซ้ำ การนำวัสดุที่ใช้ได้กลับมาใช้ใหม่ และการฟื้นฟูสภาพวัสดุจากการทุบทำลายหรือการก่อสร้างที่ไม่เป็นอันตราย (Non-Hazardous Construction) ให้กำหนดไว้ขั้นต่ำที่ร้อยละ 70 ของน้ำหนัก อย่างช้าที่สุดนับแต่เริ่มปี ค.ศ. 2020 เป็นต้นไป (Act Reorganising the Law on Closed Cycle Management and Waste, 2012) ดังที่ได้แสดงในตารางที่ 3 กฎหมายสามารถบัญญัติถึงนิยามของเศรษฐกิจหมุนเวียนเพื่อเป็นกรอบ

ในการออกนโยบายและแผนการในการลดการเกิดของเสีย ซึ่งผูกพันหน่วยงานของรัฐที่เกี่ยวข้องกับบำบัดและกำจัดของเสียได้

ตารางที่ 3 เป้าหมายการใช้ซ้ำ

3) การส่งเสริมให้เกิดตลาดสำหรับผลิตภัณฑ์ที่ถูกผลิตและใช้งานได้ตามแนวคิดเศรษฐกิจหมุนเวียน

การที่ผู้ประกอบการได้รับการสนับสนุนโดยผ่านเครื่องมือทางเศรษฐศาสตร์หากมีการประกอบหรือให้บริการตามแนวคิดเศรษฐกิจหมุนเวียนนั้นมีส่วนในการ “สร้างแรงจูงใจ” ให้มีการลงทุนและปรับเปลี่ยนแนวทางในการประกอบกิจการได้ อย่างไรก็ตาม ผู้ประกอบการมิได้คำนึงถึงเพียงแรงจูงใจดังกล่าวเท่านั้น หากแต่จะต้องพิจารณาถึง “ตลาด” และ “ความต้องการ” ของผู้บริโภคอีกด้วย เช่น ผลิตภัณฑ์ที่มีส่วนประกอบของการนำของเสียมาใช้ประโยชน์นั้นจะเป็นที่ต้องการของผู้บริโภคหรือไม่

European Environment Agency ได้ให้คำอธิบายเอาไว้ว่า “นโยบายในการส่งเสริมให้ผู้บริโภคตัดสินใจตามแนวคิดเศรษฐกิจหมุนเวียนอย่างต่อเนื่องสม่ำเสมอ (Circular Economy-Consistent Decisions) จะมีประสิทธิภาพดีที่สุด หากว่านโยบายนั้นคำนึงถึงปัจจัยที่ส่งผลต่อพฤติกรรมและผลักดันให้ผู้บริโภคเลือกทางเลือกที่ส่งเสริมเศรษฐกิจหมุนเวียนมากที่สุด” กฎหมายไม่จำเป็นต้อง “บังคับ” ให้ผู้บริโภคเลือกผลิตภัณฑ์หรือบริการดังกล่าวแต่สามารถช่วยสร้างแรงจูงใจโดยผ่านการ “ให้ข้อมูล” ซึ่งสอดคล้องกับมาตรการ Eco-design และ Ecolabelling ของสหภาพยุโรปที่มองว่าเมื่อรัฐสามารถควบคุมผู้ผลิตให้ออกแบบอย่างเป็นมิตรต่อสิ่งแวดล้อมแล้ว การติดฉลากยืนยันจะเป็นการให้ข้อมูลแก่ผู้บริโภคให้ผู้บริโภคได้ตัดสินใจว่าจะเลือกใช้ผลิตภัณฑ์ที่มีอายุการใช้งานยาวนานและเป็นมิตรต่อสิ่งแวดล้อมหรือไม่

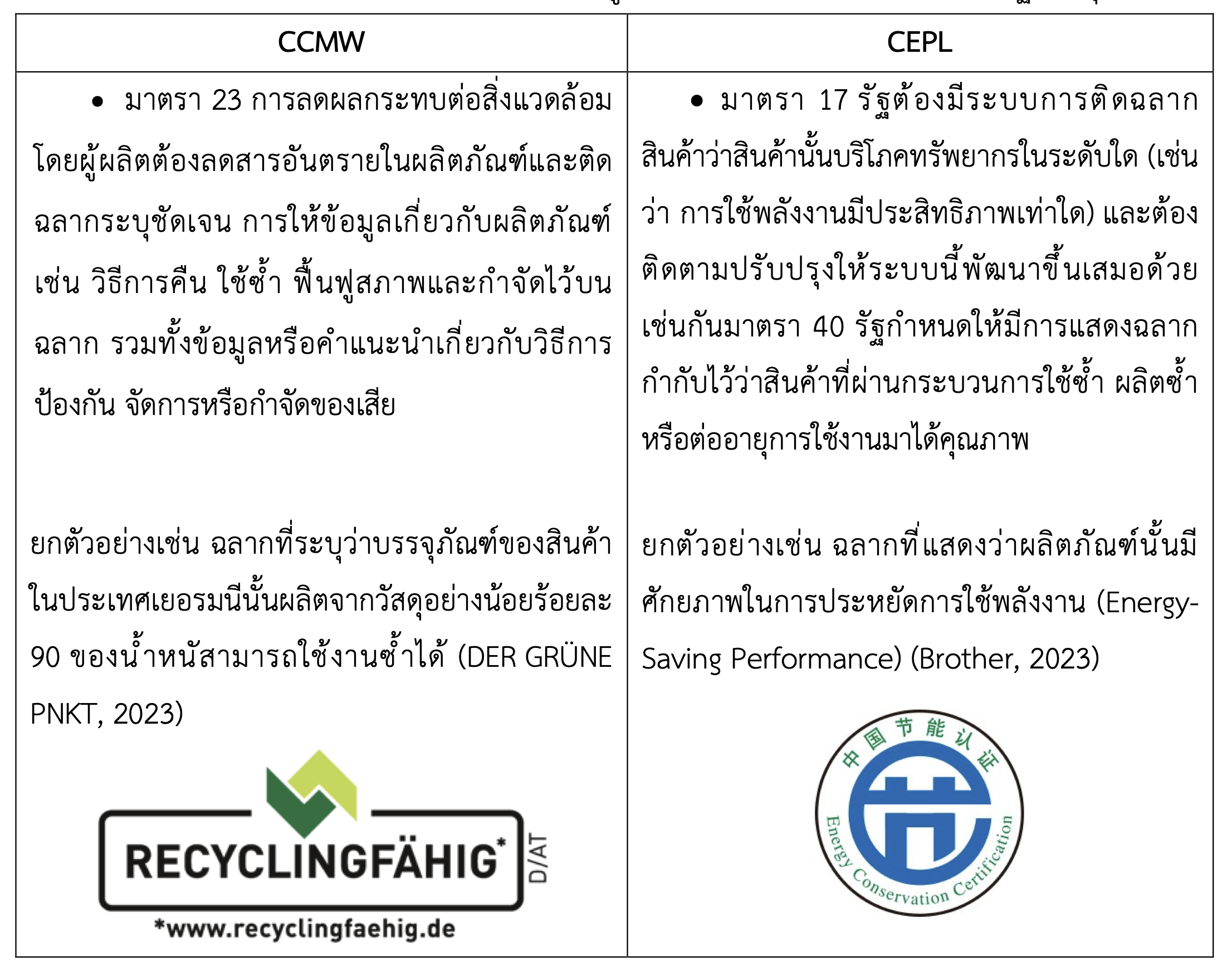

ดังที่ได้แสดงในตารางที่ 4 กฎหมายเศรษฐกิจหมุนเวียนของประเทศเยอรมนีกำหนดให้ผู้ประกอบกิจการที่พัฒนา ผลิต แปรรูป รับผิดชอบ หรือจัดจำหน่ายผลิตภัณฑ์ออกแบบผลิตภัณฑ์ให้ลดการก่อของเสียตั้งแต่ในกระบวนการผลิตและการใช้งาน ประกันว่าการจัดการและการกำจัดของเสียที่เกิดขึ้นจากการใช้งานผลิตภัณฑ์สามารถทำได้โดยเป็นมิตรกับสิ่งแวดล้อม และการจัดจำหน่ายผลิตภัณฑ์ยังต้องใช้วิธีการที่ไม่ก่อให้เกิดของเสีย เป็นต้น และสิ่งที่จะช่วยยืนยันกับผู้บริโภคได้ว่าผลิตภัณฑ์นั้นถูกออกแบบและพัฒนาตามแนวคิดเศรษฐกิจแบบหมุนเวียนย่อมได้แก่ “ฉลาก” เช่น มาตรา 40 วรรคสอง แห่ง CEPL รัฐกำหนดให้มีการแสดงฉลากกำกับไว้ว่าสินค้าที่ผ่านกระบวนการใช้ซ้ำ ผลิตซ้ำ หรือต่ออายุการใช้งานมาได้คุณภาพ

ตารางที่ 4 การส่งเสริมให้เกิดตลาดสำหรับผลิตภัณฑ์ที่ถูกผลิตและใช้งานได้ตามแนวคิดเศรษฐกิจหมุนเวียน

4) การจัดซื้อจัดจ้างสีเขียว

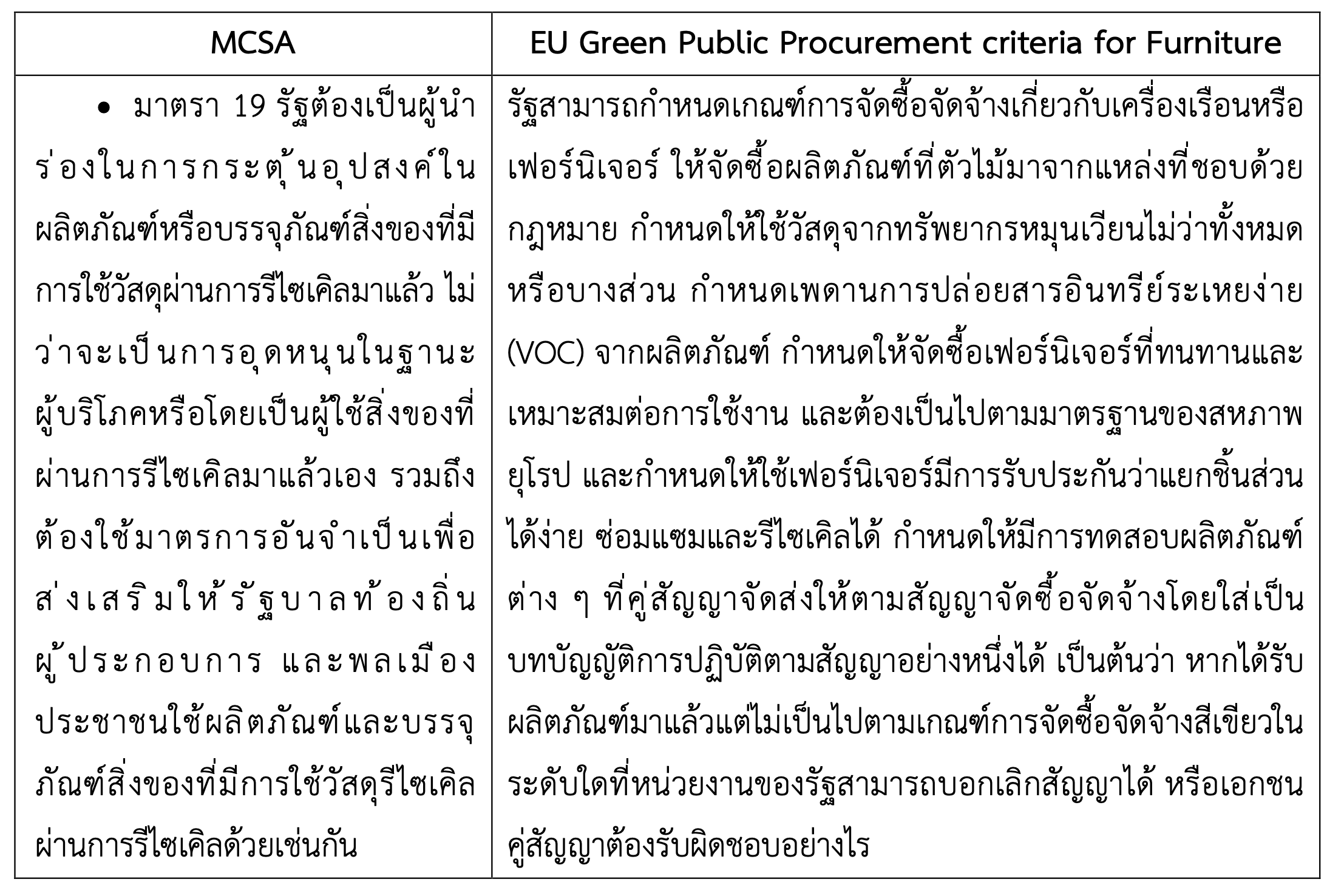

กฎหมายส่งเสริมเศรษฐกิจหมุนเวียนของประเทศญี่ปุ่น (The Basic Act for Establishing a Sound Material-Cycle Society (Act No.110 of 2000) ซึ่งต่อไปนี้จะเรียกว่า “MCSA”) บัญญัติให้รัฐต้องเป็นผู้นำร่องในการกระตุ้นอุปสงค์ในผลิตภัณฑ์หรือบรรจุภัณฑ์สิ่งของที่มีการใช้วัสดุผ่านการรีไซเคิลมาแล้ว ไม่ว่าจะเป็นการอุดหนุนในฐานะผู้บริโภคหรือโดยเป็นผู้ใช้สิ่งของที่ผ่านการรีไซเคิลมาแล้วเอง รวมถึงต้องใช้มาตรการอันจำเป็นเพื่อส่งเสริมให้รัฐบาลท้องถิ่น ผู้ประกอบการ และพลเมืองประชาชนใช้ผลิตภัณฑ์และบรรจุภัณฑ์สิ่งของที่มีการใช้วัสดุรีไซเคิลผ่านการรีไซเคิลด้วยเช่นกัน (The Basic Act for Establishing a Sound Material-Cycle Society, 2000)

ในสหภาพยุโรป รัฐสามารถกำหนดเกณฑ์การจัดซื้อจัดจ้างเกี่ยวกับเครื่องเรือนหรือเฟอร์นิเจอร์ ให้จัดซื้อผลิตภัณฑ์ที่ตัวไม้มาจากแหล่งที่ชอบด้วยกฎหมาย กำหนดให้ใช้วัสดุจากทรัพยากรหมุนเวียนไม่ว่าทั้งหมดหรือบางส่วน กำหนดเพดานการปล่อยสารอินทรีย์ระเหยง่าย (VOC) จากผลิตภัณฑ์ กำหนดให้จัดซื้อเฟอร์นิเจอร์ที่ทนทานและเหมาะสมต่อการใช้งาน และต้องเป็นไปตามมาตรฐานของสหภาพยุโรป และกำหนดให้ใช้เฟอร์นิเจอร์มีการรับประกัน (Warranty) ว่าแยกชิ้นส่วนได้ง่าย ซ่อมแซมและรีไซเคิลได้ กำหนดให้มีการทดสอบผลิตภัณฑ์ต่าง ๆ ที่คู่สัญญาจัดส่งให้ตามสัญญาจัดซื้อจัดจ้างโดยใส่เป็นบทบัญญัติการปฏิบัติตามสัญญาอย่างหนึ่ง (Contract Performance Clauses) ได้ เป็นต้นว่า หากได้รับผลิตภัณฑ์มาแล้วแต่ไม่เป็นไปตามเกณฑ์การจัดซื้อจัดจ้างสีเขียวในระดับใดที่หน่วยงานของรัฐสามารถบอกเลิกสัญญาได้ หรือเอกชนคู่สัญญาต้องรับผิดชอบอย่างไร (European Commission, 2017)

ดังที่ได้แสดงในตารางที่ 5 กฎหมายสามารถกำหนดให้หน่วยงานรัฐมีหน้าที่ในการจัดซื้อพัสดุที่มีคุณสมบัติสอดคล้องกับแนวคิดเศรษฐกิจหมุนเวียนได้

ตารางที่ 5 การจัดซื้อจัดจ้างสีเขียว

5. การให้ผลประโยชน์ทางภาษีและกองทุนส่งเสริมเศรษฐกิจหมุนเวียน

การส่งเสริมสภาพที่เอื้ออำนวยให้เกิด “ตลาด” หรือ “อุปสงค์” ต่อวัตถุดิบและผลิตภัณฑ์ที่สอดคล้องกับแนวคิดเศรษฐกิจหมุนเวียนนั้นเป็นมาตรการที่จำเป็นต่อการเปลี่ยนผ่านจากเศรษฐกิจแบบเส้นตรงไปสู่เศรษฐกิจหมุนเวียน แต่ยังไม่ใช่มาตรการที่เพียงพอ รัฐจำเป็นที่จะต้องแทรกแซงตลาดโดยการให้การสนับสนุนและส่งเสริมการประกอบการดำเนินการที่ส่งเสริมเศรษฐกิจหมุนเวียนอีกด้วย มาตรการที่สามารถดำเนินการผ่านเครื่องมือทางกฎหมายที่สำคัญได้แก่การให้สิทธิประโยชน์ทางภาษีและการจัดตั้งกองทุนเพื่อส่งเสริมเศรษฐกิจหมุนเวียน

1) สิทธิประโยชน์ทางภาษี

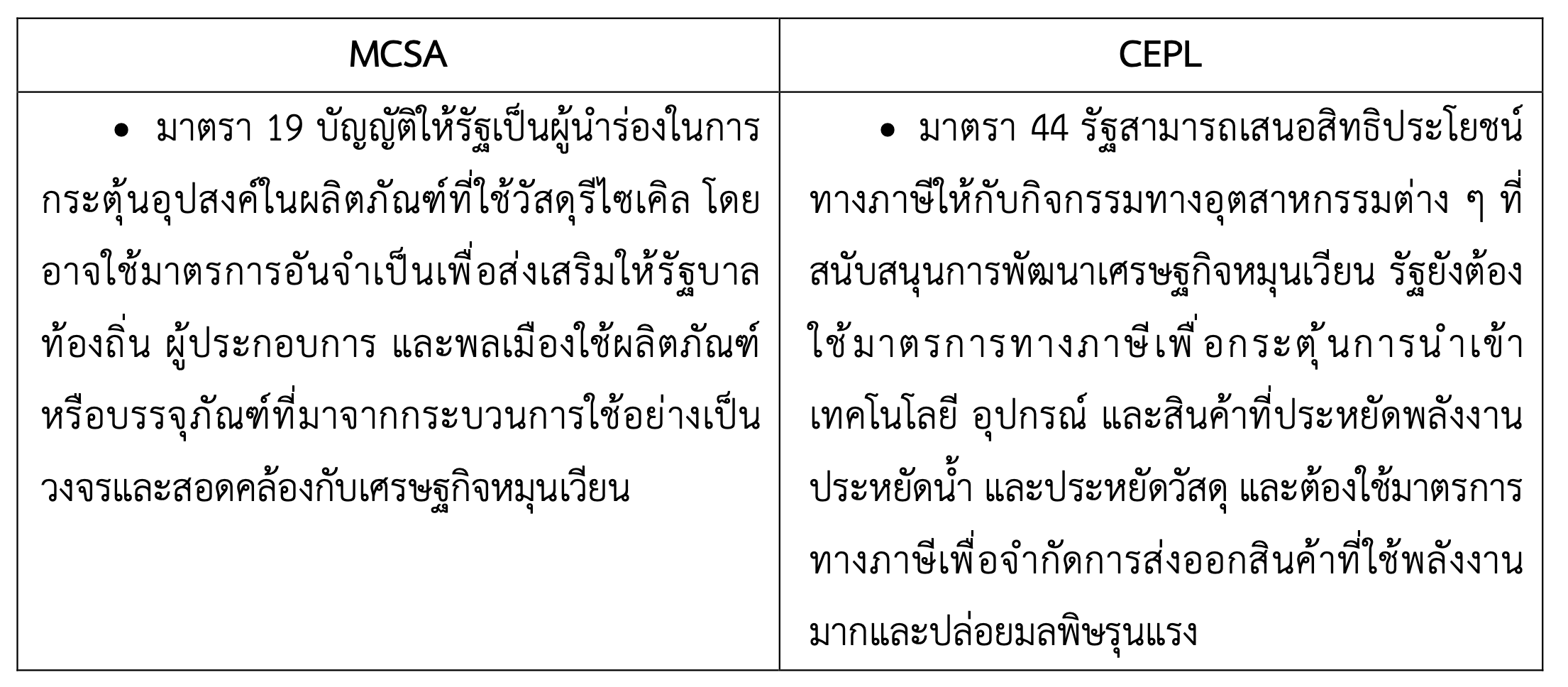

ดังที่ได้แสดงในตารางที่ 6 CEPL บัญญัติให้รัฐสามารถเสนอสิทธิประโยชน์ทางภาษีให้กับกิจกรรม ทางอุตสาหกรรมต่าง ๆ ที่สนับสนุนการพัฒนาเศรษฐกิจหมุนเวียน รัฐยังต้องใช้มาตรการทางภาษีเพื่อกระตุ้น การนำเข้าเทคโนโลยี อุปกรณ์ และสินค้าที่ประหยัดพลังงาน ประหยัดน้ำ และประหยัดวัสดุ และต้องใช้มาตรการทางภาษีเพื่อจำกัดการส่งออกสินค้าที่ใช้พลังงานมากและปล่อยมลพิษรุนแรง ในขณะที่ MCSA ในมาตรา 19 บัญญัติให้รัฐเป็นผู้นำร่องในการกระตุ้นอุปสงค์ในผลิตภัณฑ์ที่ใช้วัสดุรีไซเคิล โดยอาจใช้มาตรการอันจำเป็นเพื่อส่งเสริมให้รัฐบาลท้องถิ่น ผู้ประกอบการ และพลเมืองใช้ผลิตภัณฑ์หรือบรรจุภัณฑ์ที่มาจากกระบวนการใช้อย่างเป็นวงจรและสอดคล้องกับเศรษฐกิจหมุนเวียน

ตารางที่ 6 สิทธิประโยชน์ทางภาษี

2) กองทุนสนับสนุนเศรษฐกิจหมุมเวียน

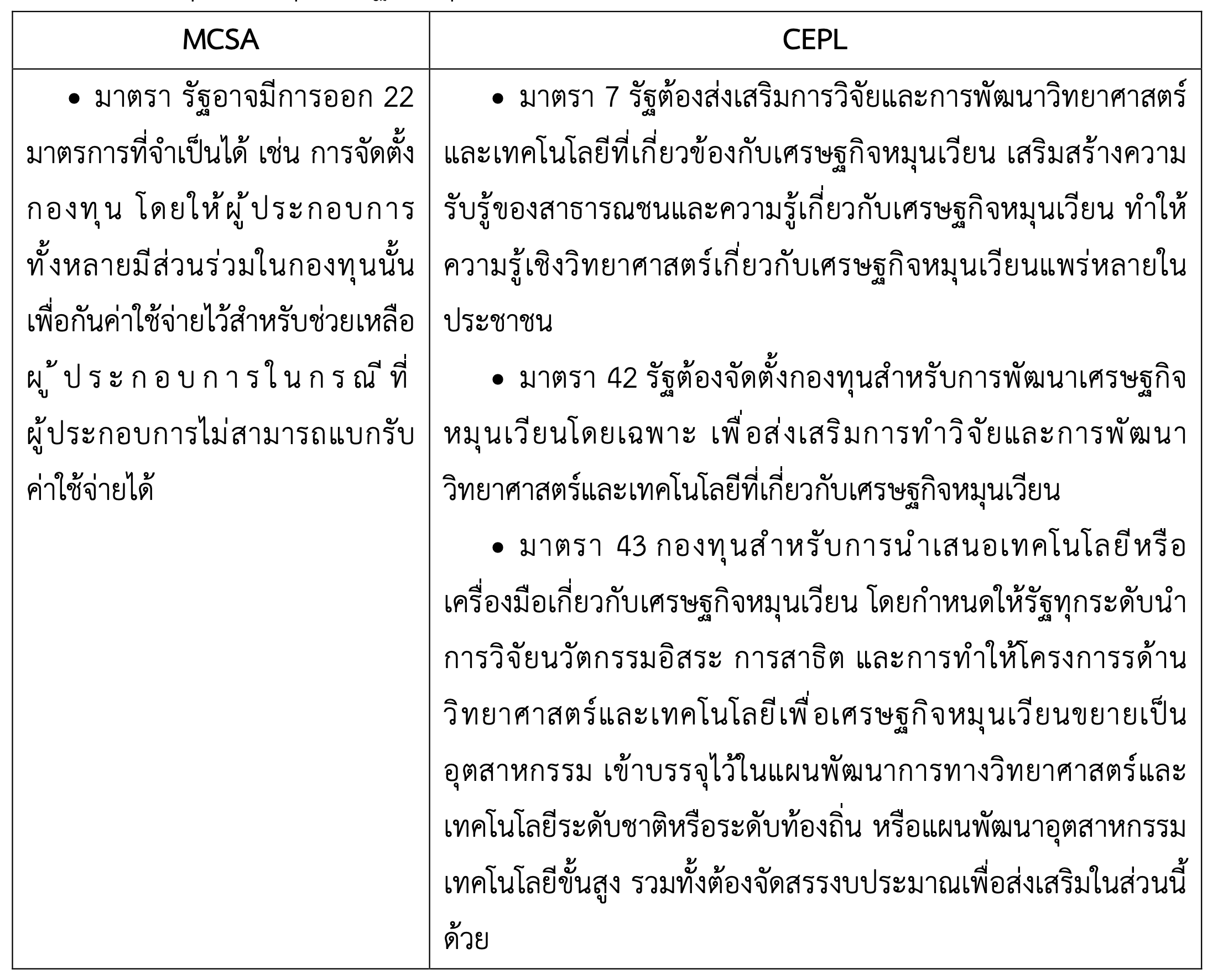

ดังที่ได้แสดงในตารางที่ 7 MCSA ได้มีการกล่าวถึง “กองทุน” ไว้ในมาตรา 22 ว่า รัฐอาจมีการออกมาตรการที่จำเป็นได้ เช่น การจัดตั้งกองทุน โดยให้ผู้ประกอบการทั้งหลายมีส่วนร่วมในกองทุนนั้น เพื่อกันค่าใช้จ่ายไว้สำหรับช่วยเหลือผู้ประกอบการในกรณีที่ผู้ประกอบการไม่สามารถแบกรับค่าใช้จ่ายได้ (แต่ไม่ได้มีการอธิบายต่อไปว่าค่าใช้จ่ายในส่วนนี้ หมายถึงค่าใช้จ่ายในเรื่องใดบ้าง)

ส่วน CEPL ของประเทศจีนนั้น ได้กล่าวถึง “กองทุน” ในมาตรา 7 กำหนดว่า รัฐต้องสนับสนุนให้มีกองทุนสำหรับพัฒนาเศรษฐกิจหมุนเวียนโดยเฉพาะในเรื่องของการทำวิจัยและพัฒนาวิทยาศาสตร์และเทคโนโลยี และมาตรา 42 กองทุนสำหรับการนำเสนอเทคโนโลยีเพื่อเศรษฐกิจหมุนเวียน

ตารางที่ 7 กองทุนสนับสนุนเศรษฐกิจหมุมเวียน

6. การให้คำนิยามของ “ของเสีย” ตามนิยามสากล

ดังที่ได้แสดงในตารางที่ 8 กฎหมายของประเทศเยอรมนีและประเทศญี่ปุ่นได้ให้นิยามของ “ของเสีย (Waste)” เอาไว้ โดยกฎหมายของประเทศเยอรมนีระบุนิยามของคำว่า “ของเสีย (Waste)” เอาไว้ว่า “สสารหรือวัตถุใด ๆ ซึ่งผู้ครอบครอง (Holders) ทิ้ง (Discard) หรือมีความประสงค์ที่จะทิ้งหรือถูกกำหนดให้ต้องทิ้ง” ส่วนของเสียเพื่อการฟื้นฟูสภาพ (Waste for Recovery) หมายถึง “ของเสียที่จะถูกฟื้นฟูสภาพ” ส่วนของเสียที่จะไม่มีการฟื้นฟูสภาพ (Waste that is not recovered)” หมายถึง ของเสียจะต้องถูกนำไปกำจัด (Disposal) (Act Reorganising the Law on Closed Cycle Management and Waste, 2012) MCSA ให้นิยามของ “ของเสีย” เอาไว้ว่า “สิ่งของ (Articles) ซึ่งถูกใช้งานแล้ว สิ่งของที่ถูกเก็บรวบรวมแม้ว่าจะยังไม่ผ่านการใช้งานหรือสิ่งของที่ถูกกำจัดทิ้ง หรือสิ่งของที่ถูกผลิตขึ้นในกระบวนการผลิต การดำเนินการ การซ่อมแซม หรือการขายผลิตภัณฑ์ในการจัดหาพลังงาน การก่อสร้าง การดำเนินการด้านวิศวกรรมโยธาและสถาปัตยกรรม ในการผลิตด้านการเกษตรและปศุสัตว์ และกิจกรรมใด ๆ ของมนุษย์ (โดยไม่ให้หมายรวมถึงของเสียบางประเภทเช่นสารมันตรังสี)” (The Basic Act for Establishing a Sound Material-Cycle Society, 2000)

ตารางที่ 8 การให้คำนิยามของ “ของเสีย” ตามนิยามสากล

7. บทสรุป

จะเห็นได้ว่าในปัจจุบันกฎหมายไทยยังมีข้อจำกัดในเรื่องของการไม่มีกฎหมายเฉพาะที่กำหนดเกี่ยวกับเศรษฐกิจหมุนเวียน ทำให้แนวทางการดำเนินการไม่มีความชัดเจนและขาดหน่วยงานหลักที่มีอำนาจและหน้าที่ในในการดำเนินการเกี่ยวกับเรื่องดังกล่าว รวมทั้งการสนับสนุน ส่งเสริมระบบเศรษฐกิจหมุนเวียน รวมทั้งขาดแนวทาง สภาพบังคับ และบทกำหนดโทษ ที่จะดำเนินการให้เป็นไปตามวัตถุประสงค์ของการดำเนินการในเรื่องเกี่ยวกับระบบเศรษฐกิจหมุนเวียน กฎหมายว่าด้วยภาษีอากรที่เกี่ยวกับการเก็บภาษีค่าแรงและการเก็บภาษีจากการบริโภคทรัพยากรนั้นสามารถถูกพัฒนาเพื่อให้ส่งเสริมการเปลี่ยนผ่านจากเศรษฐกิจแบบเส้นตรงไปสู่เศรษฐกิจแบบหมุนเวียนโดยมีสาระสำคัญคือเพิ่มต้นทุนการใช้ทรัพยากร ในมิติของการผลิต กฎหมายสามารถบัญญัติถึงหน้าที่ของผู้ประกอบธุรกิจให้มีความรับผิดชอบต่อผลิตภัณฑ์ที่ผลิตโดยต้องมีการออกแบบลดการก่อของเสียในกระบวนการผลิตและการใข้งาน ประกันว่าการฟื้นฟูสภาพจัดการและการกำจัดของเสียที่เกิดขึ้นจากการใช้งานผลิตภัณฑ์สามารถทำได้โดยเป็นมิตรกับสิ่งแวดล้อม และกำหนดให้ผู้ประกอบการต้องบรรลุถึงเป้าหมายการใช้วัสดุซ้ำ

นอกจากการส่งเสริมให้เกิดตลาดแล้ว รัฐจำเป็นที่จะต้องแทรกแซงตลาดโดยการให้การสนับสนุนและส่งเสริมการประกอบการดำเนินการที่ส่งเสริมเศรษฐกิจหมุนเวียนอีกด้วย มาตรการที่สามารถดำเนินการผ่านเครื่องมือทางกฎหมายที่สำคัญได้แก่การให้สิทธิประโยชน์ทางภาษีและการจัดตั้งกองทุนเพื่อส่งเสริมเศรษฐกิจหมุนเวียน อีกทั้งยังสามารถสนับสนุนให้เกิดสภาพแวดล้อมที่เอื้ออำนวยให้ผู้บริโภคตัดสินใจผ่านฉลากยืนยันความเป็นผลิตภัณฑ์ที่สอดคล้องกับแนวคิดเศรษฐกิจหมุนเวียน

นอกจากนี้ ยังมีข้อสังเกตว่ากฎหมายส่งเสริมเศรษฐกิจหมุนเวียนนั้นจะต้องสร้างความชัดเจนว่าสิ่งใดคือ “ของเสีย” ที่จะต้องถูกกำจัดออกจากการใช้งานหรือหมุนเวียนในตลาด เมื่อโดยหลักแล้วเศรษฐกิจหมุนเวียนให้ความสำคัญกับการใช้ทรัพยากรแบบหมุนเวียน หากมีข้อยกเว้นจะต้องตอบให้ได้ว่าสิ่งที่ไม่อาจถูกใช้แบบหมุนเวียนเนื่องจากหมดสภาพแล้ว หรือหากมีการใช้งานต่อไปจากเกิดอันตรายต่อผู้ใช้งานหรือสิ่งแวดล้อม

ดังนั้น แนวทางที่ประเทศไทยจะมีการกำหนดกฎหมายเกี่ยวกับเศรษฐกิจหมุนเวียนซึ่งขณะนี้ก็ได้มีการศึกษาและวิจัยอยู่ โดยเห็นว่ากฎหมายควรต้องมีการกำหนดนิยามให้ครอบคลุม ชัดเจน เช่น ความหมายของเศรษฐกิจหมุนเวียนและกระบวนการต่าง ๆ รวมถึงผู้ที่มีหน้าที่ปฏิบัติตามกฎหมายดังกล่าว เช่น ผู้ประกอบการ ผู้นำเข้า ผู้ขาย ควรกำหนดให้มีคณะกรรมการส่งเสริมเศรษฐกิจหมุนเวียน และหน่วยงานที่มีหน้าที่รับผิดชอบเรื่องเศรษฐกิจหมุนเวียนโดยเฉพาะ ควรให้มีการจัดทำนโยบายและแผนแม่บทที่มีการรับฟังความคิดเห็นจากผู้มีส่วนได้ส่วนเสียทั้งหมดอย่างครอบคลุม มีการเสริมสร้างระบบเศรษฐกิจหมุนเวียนโดยมีมาตรการส่งเสริมที่มีการใช้เครื่องมือทางเศรษฐศาสตร์มาช่วย มีการตรวจสอบ ควบคุม และมีบทกำหนดโทษ เพื่อให้มาตรการต่าง ๆ เกี่ยวกับเศรษฐกิจหมุนเวียนบรรลุวัตถุประสงค์

กิตติกรรมประกาศ

บทความนี้เป็นส่วนหนึ่งของโครงการขับเคลื่อนนโยบายสาธารณะเพื่อปฏิรูประบบบริหารจัดการขยะและส่งเสริมเศรษฐกิจหมุนเวียน ระยะที่ 2 ภายใต้แผนงานสนับสนุนการปฏิรูประบบการจัดการขยะมูลฝอยและของเสียอันตรายซึ่งได้รับทุนจากสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.)

เอกสารอ้างอิง

Accenture, ‘Circular Advantage: Innovative Business Models and Technologies to Create Value in a World without Limits to Growth’ (Accenture, 2014)

Act Reorganising the Law on Closed Cycle Management and Waste (2012), Section 23.

Act Reorganising the Law on Closed Cycle Management and Waste (2012), Section 3.

Brother, ‘Acquisition of Environmental Certifications’ (Brother, 2023)

DER GRÜNE PNKT, “Our New Label Recyclable” (DER GRÜNE PNKT, 2023)

European Commission, ‘EU Green Public Procurement criteria for Furniture’ (Commission Staff Working Document) SWD (2017) 283 final/s.

European Parliament resolution of 19 May 2015 on green growth opportunities for SMEs (2014/2209(INI)), Financing of green initiatives para 15.

European Parliament, ‘Impact of a tax shift from labour to natural resource use’ (EU, June 2015)

Matthew Fraser, Laxmi Haigh, and Alvaro Conde Soria, ‘The Circularity Gap Report 2023’ (CGRi, January 2023)

Reorganising the Law on Closed Cycle Management and Waste (Gesetz zur Neuordnung des Kreislaufwirtschafts- und Abfallrechts) of 24 February 2012, Section 1(1).

The Basic Act for Establishing a Sound Material-Cycle Society (Act No.110 of 2000), Section 19.

The Basic Act for Establishing a Sound Material-Cycle Society (Act No.110 of 2000), Article 2(2).

พระราชบัญญัติโรงงาน พ.ศ. 2535, มาตรา 8 วรรคหนึ่ง (5).

พระราชบัญญัติการสาธารณสุข พ.ศ. 2535, มาตรา 18 วรรคหนึ่ง.