1. บทนำ

ปัญหาขยะมูลฝอยเป็นปัญหาสิ่งแวดล้อมที่ยังไม่ได้รับการแก้ไขที่ต้นทางอย่างจริงจัง โดยเฉพาะการลดและหลีกเลี่ยงไม่ให้เกิดขยะตั้งแต่แรก ในขณะที่การคัดแยกขยะยังอาศัยความสมัครใจหรือขอความร่วมมือ โดยปราศจากมาตรการเชิงบังคับ ประกอบกับการปลูกฝังจิตสำนึกในการลดและคัดแยกขยะอย่างเป็นระบบและต่อเนื่องในประเทศไทยยังมีไม่มาก ส่งผลให้ประชาชนและองค์กรต่าง ๆ ส่วนใหญ่ยังเคยชินกับการบริโภคและเหลือทิ้งเป็นขยะที่ต้องส่งไปกำจัด ดังจะเห็นได้จากปริมาณขยะมูลฝอยของประเทศมิได้มีแนวโน้มลดลง (ยกเว้นในช่วงการระบาดของโรคโควิด-19) โดยกรมควบคุมมลพิษได้รายงานตัวเลขปริมาณขยะมูลฝอย ทั้งประเทศใน พ.ศ. 2564 อยู่ที่ 24.98 ล้านตัน ในจำนวนขยะทั้งหมดที่เกิดขึ้นกรมควบคุมมลพิษคาดการณ์ว่ามีสัดส่วนที่ถูกคัดแยกและนำกลับไปใช้ประโยชน์ได้เพียงร้อยละ 32 ที่เหลืออีกประมาณร้อยละ 68 ถูกส่งไปกำจัดด้วยการฝังกลบหรือเผาซึ่งพบว่ามีขยะที่มีการส่งกำจัดอย่างถูกต้องเพียงร้อยละ 37 (กรมควบคุมมลพิษ, 2565) วิธีการจัดการขยะมูลฝอยที่ยั่งยืนที่สุดคือ การลดการเกิดขยะตั้งแต่แรกหรือตั้งแต่ต้นทาง ก่อนที่จะคัดแยกเพื่อรีไซเคิลและแปรรูปเป็นพลังงานโดยวิธีการกำจัดควรเป็นทางเลือกสุดท้าย (Defra, 2011) และเพื่อทำให้เกิดการลดการทิ้งหรือการแยกขยะให้ได้มากขึ้น การปรับเปลี่ยนพฤติกรรมจึงเป็นเรื่องที่จำเป็น โดยทั่วไปการทำให้พฤติกรรมเปลี่ยนไปในทางที่ต้องการอาจใช้การบังคับทางกฎหมายหรือการใช้แรงจูงใจทางเศรษฐศาสตร์หรือทั้งสองอย่างควบคู่กับการใช้เครื่องมือสนับสนุนอื่น ๆ เช่น การให้ข้อมูลและความรู้เพื่อสร้างความตระหนักและจิตสำนึก (Acemoglu & Jackson, 2017) ดังนั้น บทความนี้จึงนำเสนอแนวคิดมาตรการทางเศรษฐศาสตร์ที่มีการนำมาใช้สร้างแรงจูงใจให้ครัวเรือนแยกขยะที่ต้นทางในประเทศที่พัฒนาแล้ว นั่นคือ การเก็บค่าธรรมเนียมการจัดการมูลฝอยตามปริมาณที่ทิ้ง (Pay as you throw: PAYT) เพื่อเป็นข้อมูลให้ผู้กำหนดนโยบายของประเทศไทยหรือผู้มีส่วนเกี่ยวข้องพิจารณาการปรับปรุงแก้ไขกฎหมายหรือการจัดทำกฎหมายใหม่ที่บรรจุหลักการนี้และการออกแบบระบบบริหารจัดการ กลไกเชิงสถาบันและการบังคับใช้กฎหมายอย่างเหมาะสมต่อไป

2. แนวคิดการเก็บค่าธรรมเนียมการจัดการมูลฝอยตามปริมาณที่ทิ้ง

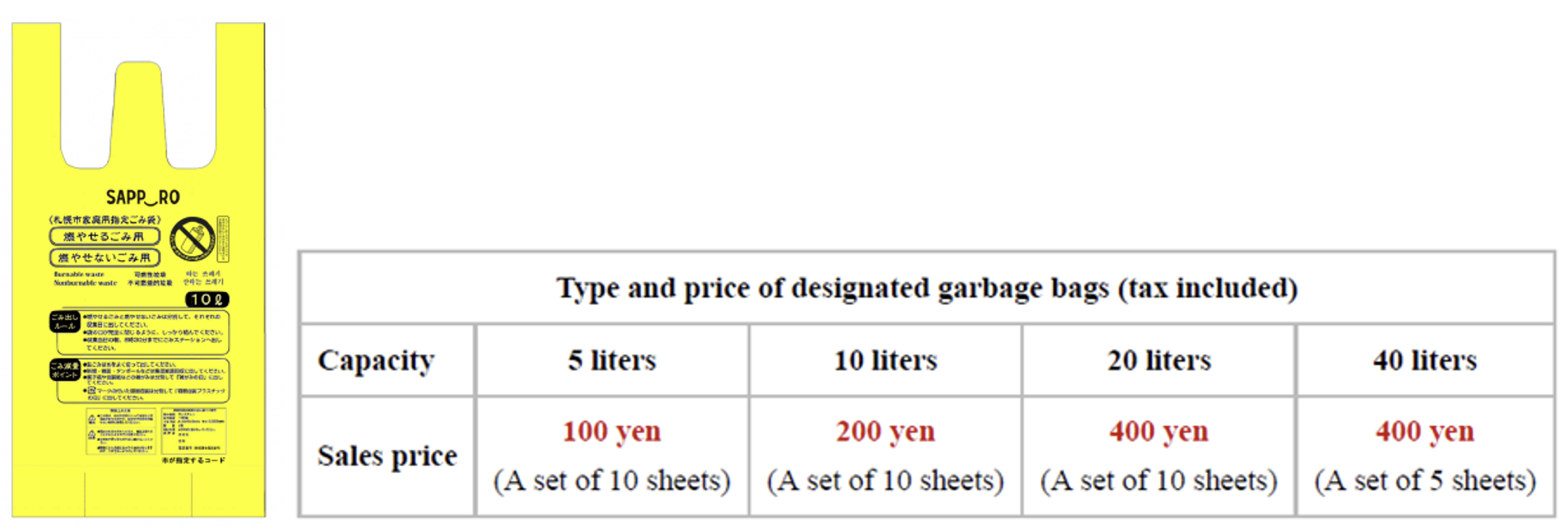

หลักการสำคัญเรื่องหนึ่งที่สอดคล้องกับการใช้แรงจูงใจทางเศรษฐศาสตร์คือ หลักการ “ผู้ก่อมลพิษเป็นผู้จ่าย” หรือ “Polluter Pays Principle (PPP)” ซึ่งเป็นที่ยอมรับในกลุ่มประเทศสมาชิกองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา หรือ โออีซีดี (Organisation for Economic Co-operation and Development, OECD) ตั้งแต่ในยุค 1970s แต่หลักการนี้มาเริ่มเป็นที่รู้จักอย่างกว้างขวางจากปฏิญญาริโอ (Rio Declaration on Environment and Development) ในการประชุมสหประชาชาติว่าด้วยสิ่งแวดล้อมและการพัฒนา (Earth Summit) เมื่อ ค.ศ. 1992 (OECD, 1995) สำหรับประเทศไทยถึงแม้หลักการ PPP จะถูกกล่าวถึงในพระราชบัญญัติส่งเสริมและรักษาคุณภาพสิ่งแวดล้อมแห่งชาติมาตั้งแต่ พ.ศ. 2535 แต่การแก้ปัญหาสิ่งแวดล้อมในประเทศไทยด้วยการใช้หลักการ PPP ยังอยู่ในวงจำกัดโดยมุ่งเป้าเฉพาะที่เกี่ยวข้องกับมลพิษอุตสาหกรรมเป็นหลัก สำนักงานการตรวจเงินแผ่นดิน (2564) พบว่า ค่าธรรมเนียมการจัดการมูลฝอยที่องค์กรปกครองส่วนท้องถิ่น (อปท.) สามารถจัดเก็บจากผู้ทิ้งขยะมูลฝอยคิดเป็นเพียงร้อยละ 17 ของค่าใช้จ่ายในการจัดการขยะที่เกิดขึ้น หลักการเก็บค่าธรรมเนียมการจัดการมูลฝอยตามปริมาณที่ทิ้ง (PAYT) เป็นไปตามหลักการ PPP ซึ่งได้รับการพิสูจน์แล้วว่ามีประสิทธิผลในการเพิ่มอัตราการรีไซเคิลและลดปริมาณขยะที่จะต้องถูกนำไปกำจัด BiPRO and Copenhagen Resource Institute (2015) ได้ประเมินระบบเก็บรวบรวมขยะมูลฝอยของ 28 เมืองในสหภาพยุโรปและพบว่าเมืองที่มีการจัดการขยะมูลฝอยดีที่สุด 5 อันดับแรกมีคุณลักษณะร่วมกันบางประการซึ่งเป็นปัจจัยแห่งความสำเร็จ ได้แก่ มีการใช้ระบบการขยายความรับผิดชอบของผู้ผลิต หรือ Extended Producer Responsibility (EPR) มีการสื่อสารที่ดี และมีการใช้ระบบ PAYT ซึ่งระบบ PAYT เป็นระบบที่ประชาชนจ่ายค่าธรรมเนียมการจัดการขยะมูลฝอยตามปริมาณขยะที่ทิ้งโดยเฉพาะขยะที่ใช้ประโยชน์ไม่ได้แล้วแทนระบบการจัดเก็บค่าธรรมเนียมแบบคงที่ (Lambert, 2004) โดย PAYT จะสร้างแรงจูงใจให้ครัวเรือนปรับเปลี่ยนพฤติกรรมการทิ้งขยะ เนื่องจากการทิ้งขยะอย่างฟุ่มเฟือยโดยไม่มีการลดและคัดแยกจะมีต้นทุน ที่สูงขึ้น โดยทั่วไปรูปแบบการเก็บค่าธรรมเนียมการจัดการขยะมูลฝอยส่วนใหญ่มี 3 รูปแบบหลัก ๆ ได้แก่ 1) ค่าธรรมเนียมที่มีลักษณะเหมือนภาษี (Tax-based fee) เป็นการเก็บภาษีตามขนาดพื้นที่บ้าน หรือตามจำนวนสมาชิกในครัวเรือน โดยนำเงินภาษีที่เก็บได้มาใช้จัดการขยะ เป็นวิธีการที่ไม่สะท้อนต้นทุนการจัดการขยะ และทำให้ประชาชนเข้าใจว่าการจัดการขยะเป็นบริการฟรี 2) ค่าธรรมเนียมคงที่ (Flat-rate fee) เป็นการเก็บค่าธรรมเนียมสำหรับการจัดการขยะโดยเฉพาะ แต่ไม่สะท้อนต้นทุนการจัดการขยะ เนื่องจากเป็นอัตราคงที่ในช่วงเวลา เช่น ค่าธรรมเนียมต่อเดือนหรือต่อปี โดยไม่แปรผันตามปริมาณขยะที่ทิ้ง กรณีของประเทศไทยแทบทุกแห่งจะเก็บค่าธรรมเนียมจากบ้านเรือน ในอัตราคงที่ไม่เกิน 40 บาทต่อเดือน โดยมี อปท. บางแห่งเลือกที่จะไม่เก็บค่าธรรมเนียมจากประชาชนเลยเนื่องจากผู้บริหาร อปท. ต้องการลดภาระค่าใช้จ่ายของประชาชน 3) ค่าธรรมเนียมที่แปรผันตามปริมาณขยะที่ทิ้ง เป็นการเก็บค่าธรรมเนียมสำหรับการจัดการขยะที่แปรผันตามปริมาณขยะที่ทิ้ง ซึ่งโดยทั่วไปจะเรียกค่าธรรมเนียมแบบนี้ว่า Pay as You Throw (PAYT) หรือ Unit-based pricing (UBP) PAYT อาจแบ่งออกเป็น 3 รูปแบบ ได้แก่ รูปแบบแปรผันตามปริมาตร รูปแบบแปรผันตามน้ำหนัก และรูปแบบพิเศษ ซึ่ง 2 รูปแบบแรกเป็นรูปแบบหลักที่เป็นที่นิยม โดยแต่ละรูปแบบมีรายละเอียด ดังนี้ 1) รูปแบบแปรผันตามปริมาตร (Volume) ซึ่งการเก็บค่าธรรมเนียมแบบนี้อาจแบ่งย่อยได้เป็น 3 แนวทางได้แก่ 1.1) การใช้ถุงขยะ (Bag) ซึ่ง อปท. อาจใช้วิธีจำหน่ายถุงขยะที่มีตราสัญลักษณ์ของ อปท. โดยมีหลายขนาดและราคาของถุงขยะเป็นไปตามขนาดของถุงเพื่อให้ผู้ที่ทิ้งขยะมากต้องซื้อถุงขยะเป็นจำนวนมาก เป็นการจูงใจให้ลดการสร้างขยะหรือคัดแยกขยะรีไซเคิลให้มากขึ้น ดังตัวอย่างถุงขยะในญี่ปุ่น (รูปที่ 1) โดยมีเงื่อนไขว่า ครัวเรือนจะต้องซื้อถุงขยะที่ อปท. ผลิตหรือมีสัญลักษณ์ของ อปท. เท่านั้น หากครัวเรือนใช้ถุงอื่น อปท. จะไม่เก็บขยะให้ 1.2) การใช้ป้ายหรือสติกเกอร์ (Tag or sticker) โดย อปท. อาจใช้วิธีจำหน่ายป้ายหรือสติกเกอร์ เพื่อให้ประชาชนนำไปผูกหรือแปะติดบนถุงหรือถังขยะโดยใช้ถุงขยะที่หาได้ทั่วไปหรือถังที่มีอยู่แล้ว แต่ต้องไม่เกินขนาดที่กำหนดของป้ายหรือสติกเกอร์ที่ติดบนถุงหรือถังนั้น 1.3) การใช้ถัง (Bin) เป็นการนับจำนวนถังขยะที่ อปท. ต้องเก็บในช่วงเวลาที่กำหนด อาจคิดตามความถี่ในการมาเก็บถังขยะหรือคิดตามจำนวนถังขยะหากความถี่ในการเก็บคงที่ รูปแบบนี้อาจเป็นได้ทั้งระบบชำระล่วงหน้า เช่น ซื้อบัตรหรือคูปองตามจำนวนถังหรือความถี่แล้วหักออกเมื่อมีการเก็บขนขยะในแต่ละครั้ง (คล้ายบัตรโดยสารรถขนส่งมวลชนไฟฟ้า) หรือชำระภายหลังคือนับจำนวนถังแล้วคิดค่าธรรมเนียมในภายหลัง หรือเป็นแบบลูกผสม คือซื้อบัตรตามจำนวนก่อน หากทิ้งมากเกินจำนวนถังที่ระบุในบัตรหรือคูปองจะต้องจ่ายเพิ่ม 2) รูปแบบแปรผันตามน้ำหนัก (Weight) โดยทั่วไปจะเป็นการชั่งน้ำหนักถุงหรือถังจากแต่ละบ้านเรือน และเรียกเก็บค่าบริการภายหลัง วิธีการนี้สะท้อนปริมาณการทิ้งที่แม่นยำที่สุด 3) รูปแบบพิเศษ หรือรูปแบบตามการแยกทิ้ง (Segregation pattern) เช่น การทิ้งขยะรวมโดยไม่แยกประเภทเลยจะถูกคิดอัตราค่าธรรมเนียมในอัตราสูงที่สุด แต่หากมีการแยกขยะ ค่าธรรมเนียมจะถูกลงหรือถ้าแยกหลายประเภทอย่างถูกต้องจะมีค่าธรรมเนียมต่ำที่สุดหรือยกเว้นค่าธรรมเนียมไปเลย

รูปที่ 1 ขนาดและราคาของถุงขยะที่ประชาชนต้องซื้อที่เมืองซัปโปโร ประเทศญี่ปุ่น ที่มา: City of Sapporo, https://www.city.sapporo.jp/

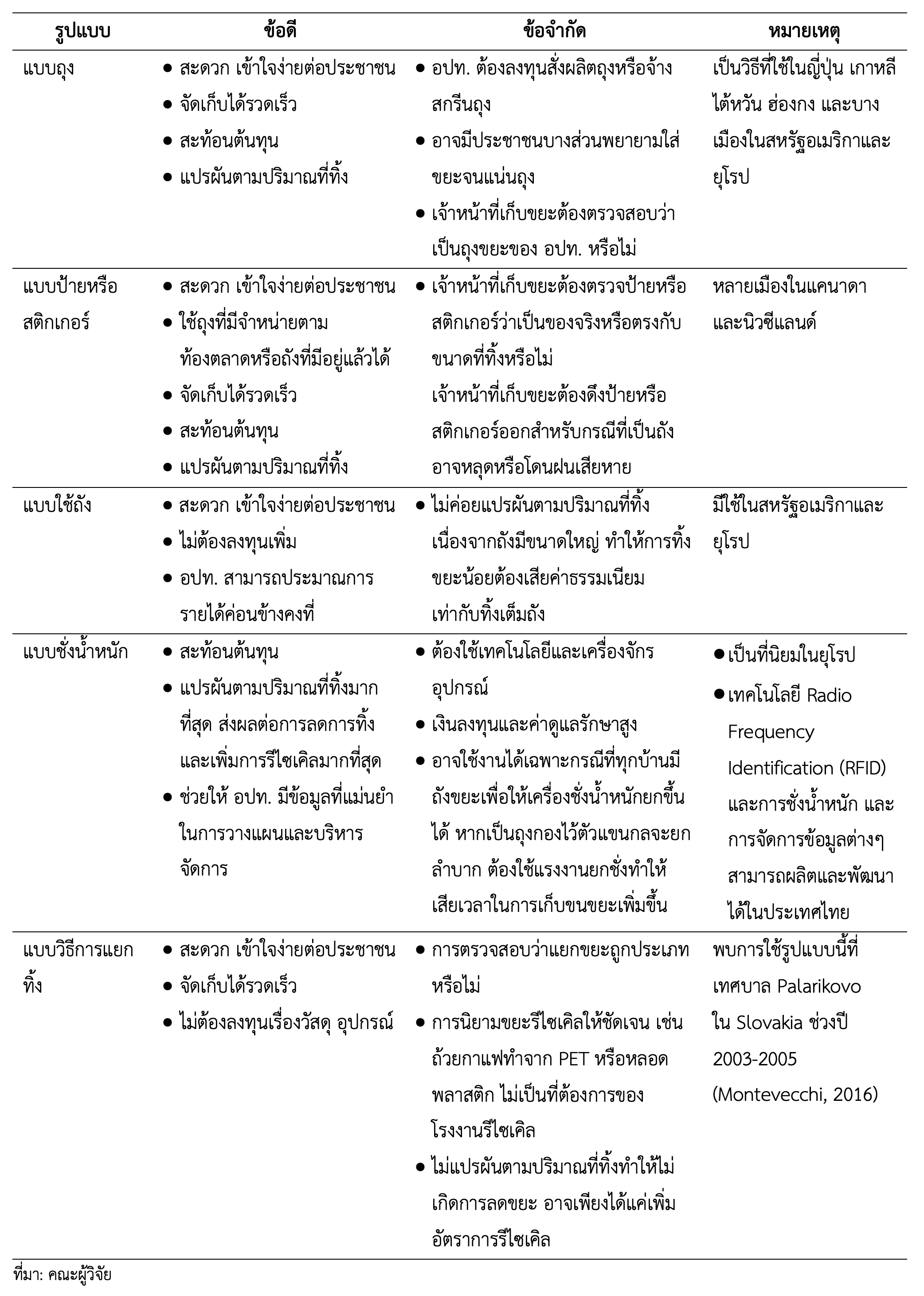

สำหรับข้อดีและข้อจำกัดของแต่ละรูปแบบของ PAYT อธิบายดังตารางที่ 1 ทั้งนี้ กฎหมายของประเทศไทยในปัจจุบันยังมีข้อจำกัดในการนำแนวคิด PAYT มาปรับใช้ ไม่ว่าจะใช้รูปแบบใดก็ตามและข้อควรระวังของ PAYT คือเรื่องการลักลอบทิ้งขยะหรือการขนไปทิ้งที่อื่นข้ามเขตเพื่อหลีกเลี่ยงค่าธรรมเนียม เช่น กรณีที่บ้านกับที่ทำงานอยู่คนละเขตเทศบาลกัน เป็นต้น

ตารางที่ 1 ข้อดีและข้อจำกัดของการเก็บค่าธรรมเนียมสำหรับการจัดการขยะแต่ละรูปแบบ

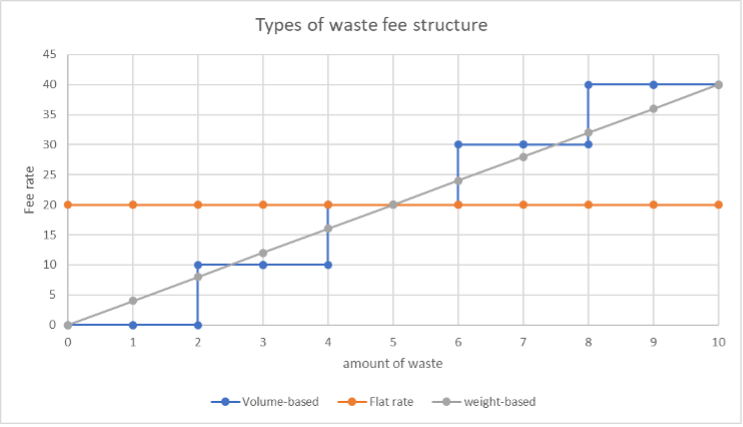

โดยทั่วไป ค่าธรรมเนียมที่คิดตามน้ำหนักจะสะท้อนปริมาณขยะที่ทิ้งได้อย่างแม่นยำที่สุดและส่งผลให้เกิดการแยกขยะพร้อมกับลดปริมาณการทิ้งโดยรวมได้มากที่สุด ในขณะที่การเก็บค่าธรรมเนียมแบบอัตราคงที่จะไม่มีความสัมพันธ์กับปริมาณขยะที่ทิ้งเลย ส่วนการเก็บค่าธรรมเนียมตามปริมาตร (เช่น ใช้ถุง) จะเป็นการแปรผันตามปริมาณในลักษณะขั้นบันได (รูปที่ 2)

รูปที่ 2 การเปรียบเทียบรูปแบบค่าธรรมเนียมกับการผันแปรตามปริมาณขยะรูปแบบต่าง ๆ ที่มา: ภัทรพล ตุลารักษ์

3. กรณีศึกษาของต่างประเทศ

1) สาธารณรัฐเกาหลี

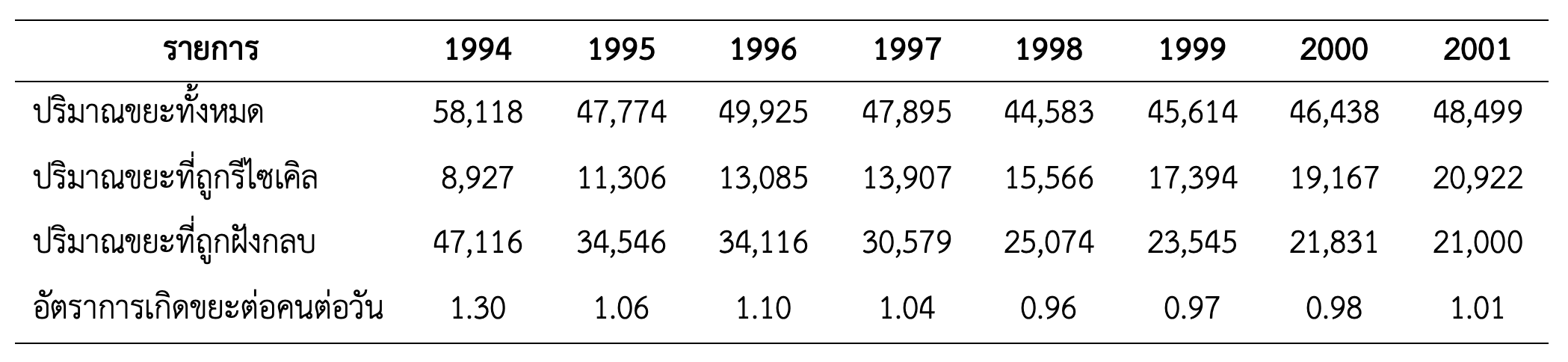

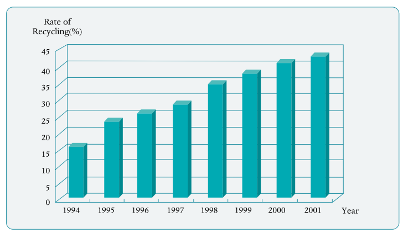

Kim (2003) ได้อธิบายตัวอย่างความสำเร็จของการใช้ PAYT กับค่าธรรมเนียมการจัดการมูลฝอย ในสาธารณรัฐเกาหลีหรือประเทศเกาหลีใต้ซึ่งรัฐบาลเริ่มใช้การจัดเก็บค่าธรรมเนียมตามปริมาตรมาตั้งแต่ ค.ศ. 1995 การใช้ PAYT ประสบความสำเร็จเป็นอย่างดีจากการศึกษาข้อมูลในช่วง ค.ศ. 1994-2001 ปริมาณการเกิดขยะมูลฝอยลดลงถึงร้อยละ 16.6 อัตราการรีไซเคิลเพิ่มขึ้นจากร้อยละ 15.7 ใน ค.ศ. 1994 เป็นร้อยละ 43 ใน ค.ศ. 2001 และอัตราการเกิดขยะต่อคนต่อวันลดลงจาก 1.3 กิโลกรัม/คน/วัน ใน ค.ศ. 1994 เหลือเพียง 1.01 กิโลกรัม/คน/วันใน ค.ศ. 2001 (ตารางที่ 2 และรูปที่ 3)

ตารางที่ 2 แนวโน้มอัตราการเกิดขยะมูลฝอยในช่วง ค.ศ. 1994-2001 (ตันต่อวัน)

รูปที่ 3 แนวโน้มอัตราการรีไซเคิลในช่วง ค.ศ. 1994-2001

ประเทศเกาหลีใต้ใช้วิธีการจำหน่ายถุงขยะโดย อปท. เพื่อให้ผู้ทิ้งขยะร่วมรับผิดชอบค่าใช้จ่ายในการกำจัดขยะ ซึ่งค่าถุงขยะครอบคลุมต้นทุนการเก็บขน การกำจัดขยะและต้นทุนการผลิตถุงขยะ โดยถุงขยะมีจำหน่ายที่ร้านขายของชำ ร้านสะดวกซื้อและตลาดโดยทั่วไปเพื่อให้ประชาชนหาซื้อได้ง่าย โดย อปท. อาจเป็นผู้จัดหาและส่งมอบถุงให้ร้าน ในเรื่องของการลักลอบทิ้งเนื่องจากไม่ต้องการเสียค่าธรรมเนียมจากการซื้อถุงขยะพบว่าในเมืองใหญ่มีโอกาสลักลอบทิ้งน้อยมากเนื่องจากมีชุมชนอาศัยอยู่ทั่วไปและสามารถเห็นการลักลอบทิ้งได้โดยง่าย รวมทั้งค่าปรับที่สูงสุดถึง 1 ล้านวอน (ประมาณ 30,000 บาท) ทำให้ไม่คุ้มค่าที่จะเสี่ยงถูกจับเพียงเพื่อหลีกเลี่ยงการซื้อถุงที่ราคาไม่ได้แพงมาก (ประมาณ 8-10 บาท ต่อถุงขนาด 20 ลิตร) นอกจากนี้ ยังมีกล้องวงจรปิดและชุมชนช่วยกันเฝ้าระวังไม่ให้มีการลักลอบทิ้งขยะ โดยผู้แจ้งเบาะแสจะได้เงินรางวัลร้อยละ 80 ของค่าปรับ (ปเนต มโนมัยวิบูลย์, 2558) หลังจากใช้ระบบ PAYT จำนวนกรณีการลักลอบทิ้งขยะลดลงจากจำนวน 1,091,849 ครั้ง ใน ค.ศ. 1995 ลดลงเหลือเพียง 364,855 ครั้ง ใน ค.ศ. 2000 อย่างไรก็ตาม ในพื้นที่เกษตรกรรมและชนบทจะมีโอกาสพบการลักลอบทิ้งมากกว่า (Kim, 2003)

2) ประเทศญี่ปุ่น

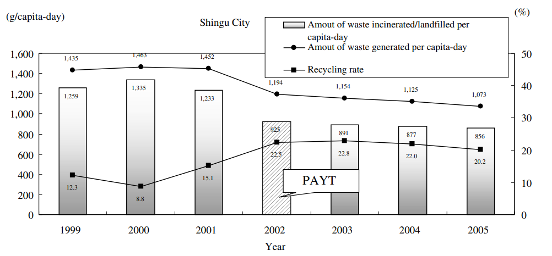

Sakai et al. (2008) ศึกษาการใช้ PAYT สำหรับการจัดการขยะมูลฝอยในเมืองชินกู (Shingu) และพบว่าสามารถลดการเกิดขยะและเพิ่มอัตราการรีไซเคิลได้ โดยเมืองได้เริ่มใช้การคิดค่าธรรมเนียมการจัดการขยะตามปริมาณที่ทิ้งเมื่อ ค.ศ. 2002 ซึ่งเป็นช่วงเวลาเดียวกันกับที่เมืองกำลังวางแผนการสร้างเตาเผาใหม่ ซึ่งรูปแบบ PAYT ที่ใช้เป็นลูกผสมคือการแจกถุงฟรีแบบจำกัดจำนวนโดยดูตามจำนวนสมาชิกในครอบครัว เช่น ถ้ามี 3-5 คน จะได้ถุงขนาด 15 ลิตร (ขนาดเล็ก) จำนวน 60 ใบ และถุงขนาด 30 ลิตร (ขนาดกลาง) จำนวน 60 ใบ หากครัวเรือนต้องการถุงมากกว่านี้ จะต้องซื้อเพิ่มในราคา ¥21 (5.35 บาท) และ ¥42 (10.7 บาท) สำหรับถุงขนาดเล็กและขนาดกลาง ตามลำดับ สำหรับสถานประกอบการจะต้องซื้อถุงขนาดกลางในราคา ¥84 (21.4 บาท) และถุงขนาดใหญ่ (45 ลิตร) ในราคา ¥126 (32.13 บาท) นอกจากนี้ยังมีมาตรการสนับสนุนอื่น ๆ ที่ใช้ได้แก่ การเปลี่ยนจุดเก็บขยะจากศูนย์รวบรวมขยะของชุมชนเป็นเก็บจากแต่ละบ้าน การเก็บขยะแบบแยกประเภทแบ่งเป็น 22 ประเภท และการตั้งศูนย์รวบรวมขยะรีไซเคิลที่เรียกว่า Eco Plaza จากการใช้มาตรการดังกล่าว ในช่วง ค.ศ. 2002-2005 พบว่า ปริมาณขยะลดลงจนช่วยให้เมืองประหยัดงบประมาณค่าก่อสร้างเตาเผาและโรงคัดแยกขยะไปได้ถึง 2.3 พันล้านเยน ปริมาณขยะมีอัตราลดลงและอัตราการรีไซเคิลมีค่าเพิ่มขึ้น เมื่อเปรียบเทียบกับ ค.ศ. 1999-2001 ซึ่งยังไม่ได้ใช้มาตราการ PAYT (รูปที่ 4) โดยการเปรียบเทียบผลก่อนและหลังการใช้ PAYT มีรายละเอียดดังนี้ 1. อัตราการเกิดขยะทั่วไปลดลงจาก 1.233 กิโลกรัม/คน/วัน ใน ค.ศ. 2001 เหลือเพียง 0.925 กิโลกรัม/คน/วัน ใน ค.ศ. 2002 เทียบเท่ากับการลดลงร้อยละ 25 2. อัตราการเกิดขยะรวม (ขยะทั่วไปรวมขยะรีไซเคิล) ลดลงจาก 1.452 กิโลกรัม/คน/วัน ใน ค.ศ. 2001 เหลือเพียง 1.194 กิโลกรัม/คน/วัน ใน ค.ศ. 2002 เทียบเท่ากับการลดลงร้อยละ 17.7 3. อัตราการรีไซเคิลเพิ่มขึ้นจากร้อยละ 15.1 ใน ค.ศ. 2001 เป็นร้อยละ 22.5 ใน ค.ศ. 2002 เทียบเท่ากับการเพิ่มขึ้นร้อยละ 49

รูปที่ 4 อัตราการเกิดขยะและอัตราการรีไซเคิลขยะของเมืองชินกู (Shingu) ในช่วง ค.ศ. 1999-2005

3) สาธารณรัฐจีน (ไต้หวัน)

ก่อนที่กรุงไทเป (Taipei) จะเปลี่ยนมาใช้ค่าธรรมเนียมตามปริมาณของขยะนั้น ค่าธรรมเนียมการจัดการขยะถูกคิดรวมไปกับค่าน้ำประปาตามปริมาตรที่ใช้ในแต่ละครัวเรือน ใน ค.ศ. 2000 จึงได้ริเริ่มโครงการค่าธรรมเนียมเก็บขยะต่อถุงหรือที่เรียกว่า "Per-bag Trash Collection Fee Program" ซึ่งเปลี่ยนมาคิดค่าธรรมเนียมตามปริมาณที่ทิ้ง โดยครัวเรือนจะต้องซื้อถุงขยะของเมืองที่มีวางจำหน่ายทั่วไป โดยกำหนดราคาไว้ที่ 1 ดอลลาร์ไต้หวัน (ประมาณ 1.2 บาท) ต่อขนาดบรรจุ 1 กิโลกรัม (36 ดอลลาร์ไต้หวัน หรือ 43.2 บาท ต่อ 20 ถุง) (Ecologic Institute, 2014) ถุงขยะที่จำหน่ายมี 7 ขนาด ตั้งแต่ขนาดเล็กสุดที่มีขนาดบรรจุ 0.6 กิโลกรัมต่อถุงไปจนถึงขนาดใหญ่สุดซึ่งมีขนาดบรรจุ 25 กิโลกรัมต่อถุง ก่อนที่จะมีโครงการดังกล่าว อัตราการเกิดขยะมูลฝอยในไทเปมีค่าสูงถึง 1,834 ตันต่อวัน หลังจากดำเนินโครงการใน ค.ศ. 2008 ปริมาณขยะของไทเปเหลือเพียง 971 ตันต่อวัน ควบคู่ไปกับอัตราการรีไซเคิลที่เพิ่มขึ้นจากร้อยละ 9.79 เป็นร้อยละ 42.37 ทำให้แผนการก่อสร้างเตาเผาขยะที่จะเพิ่มอีก 10 แห่งทั่วไต้หวันถูกระงับและช่วยประหยัดงบประมาณได้ถึง 6 หมื่นล้านเหรียญไต้หวัน (Haotong, 2012) ในระยะยาว การใช้มาตรการ PAYT ทำให้อัตราการเกิดขยะต่อประชากรลดลงได้ถึงร้อยละ 31 ในช่วงเวลา 15 ปี คือจากปริมาณขยะ 1.26 กิโลกรัม/คน/วัน ใน ค.ศ. 1997 เหลือเพียง 0.87 กิโลกรัม/คน/วัน ใน ค.ศ. 2015 ในขณะเดียวกันอัตราการรีไซเคิลเพิ่มขึ้นจากร้อยละ 2 เป็นร้อยละ 57 (Weston, 2018) มหาวิทยาลัยแห่งชาติไต้หวัน (National Taiwan University, NTU) ได้มีการศึกษาพบว่า ในช่วงแรก ประชาชนจำนวนมากพยายามบีบอัดขยะเพื่อให้ใส่ในถุงได้มากขึ้นหรือใช้ถุงขยะธรรมดาที่ไม่ใช่ถุงของ อปท. รวมถึงการลักลอบทิ้งโดยเฉพาะในเวลากลางคืน ทำให้นายกเทศมนตรี Ma Ying-jeou ออกมาสร้างความร่วมมือกับส่วนราชการ นักการเมือง ตำรวจ และ NGO ต่าง ๆ เพื่อสร้างความรู้และความตระหนักร่วมกัน เช่น ข้าราชการระดับสูงและนักการเมืองถ่ายรูปถือถุงขยะให้เห็นตามป้ายประชาสัมพันธ์และในงานกิจกรรมต่าง ๆ หน่วยงานด้านการศึกษาจัดการสอนในโรงเรียนควบคู่กับหน่วยงานด้านกิจการพลเมืองเพื่อสร้างความตระหนักให้กับประชาชนจนสามารถแก้ปัญหาได้อย่างดีและสามารถออกกฎหมายบังคับให้ประชาชนแยกขยะได้ใน ค.ศ. 2005 โดยไม่มีการต่อต้าน (Haotong, 2012)

4) สหรัฐอเมริกา

จากการศึกษาพบว่า PAYT มีการนำมาใช้ใน อปท. ต่าง ๆ ของสหรัฐอเมริกาประมาณ 7,000 แห่ง ตัวอย่างที่พบคือ อปท. ในรัฐวอชิงตัน (Washington) เมน (Maine) และแมสซาชูเซสต์ (Massachusetts) ซึ่งมีทั้งรูปแบบที่ใช้ถุงขยะเฉพาะหรือสติ๊กเกอร์ ยกตัวอย่างเช่น เมือง Waterville ในรัฐเมน อปท. จำหน่ายถุงขยะที่มีตราของเมืองใน 2 ขนาด ได้แก่ ขนาดใหญ่ (30 แกลลอน 113 กิโลกรัม, ราคา 2.6 ดอลลาร์ หรือประมาณ 91 บาทต่อถุง) และขนาดเล็ก (15 แกลลอน 56 กิโลกรัม, ราคา 1.63 ดอลลาร์หรือประมาณ 57 บาทต่อถุง) โดยถุงขยะเฉพาะนี้จะเป็นสีม่วงเท่านั้น ผลการศึกษาในรัฐแมสซาชูเซสต์ พบว่า อปท. ที่มีการใช้ระบบ PAYT มีปริมาณขยะมูลฝอยต่อครัวเรือนเกิดขึ้นน้อยกว่า อปท. ที่ไม่ได้ใช้ระบบ PAYT ถึงร้อยละ 30 (Pollans, 2022)

4. นิยามขอบเขตของพื้นผิวคือตำแหน่งไหน

ปัจจุบันมีการอภิปรายกันอย่างกว้างขวางเกี่ยวกับนิยามของพื้นผิวในอาคารที่ควรครอบคลุมพื้นผิวมากกว่าที่ตาสามารถมองเห็นได้ เนื่องจากนักวิจัยให้ความสำคัญกับกระบวนการต่าง ๆ ทางเคมีที่เกิดขึ้นบนพื้นผิว ดังนั้น นิยามพื้นผิวจึงควรเป็นขอบเขตที่แบ่งระหว่างส่วนเชื่อมต่อของผิววัสดุกับอากาศ (interface) ซึ่งต้องรวมถึงรูพรุนของวัสดุ (pore) ช่องเปิด (void) ในเนื้อวัสดุที่ยอมให้สารมลพิษอากาศแทรกซึมผ่านเข้าได้ รวมทั้งชั้นฟิล์มของโมเลกุลของน้ำบนพื้นผิว และสิ่งสกปรกที่ติดบนพื้นผิว เช่น อนุภาคละอองที่ตกบนพื้นผิว สารอินทรีย์ที่ควบแน่นบนพื้นผิว (Abbatt et al., 2022) ชั้นของสิ่งปนเปื้อนที่เคลือบพื้นผิวดั้งเดิมจะทำให้คุณสมบัติทางเคมีของพื้นผิววัสดุต่างไปจากสมบัติเดิมอย่างสิ้นเชิง ยกตัวอย่างเช่น ความสามารถในการดูดซับสารมลพิษอากาศของวัสดุตกแต่งในอาคารที่มีความชื้นในอากาศต่างกันจะมีค่าไม่เท่ากันเนื่องจากชั้นฟิล์มของน้ำที่คลุมผิววัสดุ (Ongwandee et al., 2017) นอกจากนี้มีการอภิปรายกันเกี่ยวกับผิวหนังของมนุษย์ของผู้ใช้สอยอาคารหรือแม้แต่เสื้อผ้าที่สวมใส่โดยเฉพาะในสถานที่ที่มีคนอยู่กันค่อนข้างแออัดควรได้รับการพิจารณาเป็นส่วนหนึ่งของพื้นผิวในอาคารด้วยหรือไม่ เนื่องจากผิวหนังของมนุษย์และเสื้อผ้าที่เปื้อนเหงื่อสามารถปล่อยสารเคมีหลากหลายชนิด เช่น แอมโมเนีย อะซิโตน กรดอะซิติก และโนนานาล (Nonanal – กลิ่นตัวเฉพาะของคนสูงอายุ) เป็นต้น (Bekö et al., 2020; Sekine, 2020) และผิวหนังยังสามารถเกิดปฏิกิริยาเคมีได้เช่นเดียวกับพื้นผิววัสดุอื่น โดยมีการยืนยันแล้วว่า น้ำมันที่ผิวหนังหรือที่เส้นผม หรือเครื่องประทินผิวสามารถทำปฏิกิริยากับก๊าซโอโซนในอาคารได้ (Morrison, 2008; Wisthaler and Weschler 2010; Nazaroff and Weschler 2022; Morrison et al., 2022)

รูปที่ 5 ตัวอย่างถุงขยะที่มีตราสัญลักษณ์ของเมือง Waterville ในรัฐ Maine ที่มา: Pollans (2022)

4. บทสรุป

จากกรณีศึกษาการจัดการมูลฝอยของประเทศต่าง ๆ ทั้งในทวีปอเมริกา ยุโรป และเอเชีย เป็นหลักฐานยืนยันความสำเร็จของหลักการคิดค่าธรรมเนียมการจัดการขยะตามปริมาณที่ทิ้ง หรือ Pay as you throw: PAYT ในการช่วยลดปริมาณขยะมูลฝอยและเพิ่มอัตราการคัดแยกวัสดุรีไซเคิล ไม่ว่าจะใช้วิธีจำหน่ายถุงขยะหรือการชั่งน้ำหนัก โดยในตอนต่อไปคณะผู้วิจัยจะนำเสนอปัญหาอุปสรรคด้านกฎระเบียบของประเทศไทยและกรณีศึกษาของอปท. ขนาดเล็กบางแห่งในประเทศที่นำหลักการ PAYT มาใช้แก้ปัญหาขยะมูลฝอยในพื้นที่โดยสามารถก้าวข้ามข้อจำกัดทางกฎหมาย และการให้ข้อเสนอแนะสำหรับการนำหลักการ PAYT ไปใช้โดยไม่ต้องรอการปรับปรุงแก้ไขกฎหมาย รวมถึงข้อเสนอแนะในการแก้ไขกฎหมายเพื่อให้มีการใช้หลักการ PAYT อย่างแพร่หลายมากขึ้น

กิตติกรรมประกาศ

บทความนี้เป็นส่วนหนึ่งของโครงการขับเคลื่อนนโยบายสาธารณะเพื่อปฏิรูประบบบริหารจัดการขยะและส่งเสริมเศรษฐกิจหมุนเวียน ระยะที่ 2 ภายใต้แผนงานสนับสนุนการปฏิรูประบบการจัดการขยะมูลฝอยและของเสียอันตรายซึ่งได้รับทุนจากสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.)

เอกสารอ้างอิง

Acemoglu D. and Jackson M. O. (2017). Social Norms and the Enforcement of Laws. Journal of the European Economic Association, 245-295. doi:https://doi.org/10.1093/jeea/jvw006

BiPRO and the Copenhagen Resource Institute (CRI). (2015). Assessment of separate collection schemes in the 28 capitals of the EU. Final Report. https://doi.org/10.2779/49194

DEFRA. (2011). Guidance on applying the Waste Hierarchy. https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/69403/pb13530-waste-hierarchy-guidance.pdf

Ecologic Institute (2014). Waste charging system in Taipei. https://pocacito.eu/marketplace/waste-charging-system-taipei.html

Haotong W. (2012). Guangzhou’s rubbish charge struggle. China Dialogue. https://chinadialogue.net/en/cities/5057-guangzhou-s-rubbish-charge-struggle/

Kim K.Y. (2003). Volume-Based Waste Fee System. Korea Environmental Policy Bulletin. (1)1.

Lambert J. (2004). Pay-As-You-Throw: An Implementation Guide for Solid Waste Unit Based Pricing Programs. The Commonwealth of Massachusetts Department of Environmental Protection. https://www.mass.gov/doc/massdep-pay-as-you-throw-implementation-guide/download

Montevecchi F. (2016). Policy Mixes to Achieve Absolute Decoupling: A Case Study of Municipal Waste Management. Sustainability 8(5). https://doi.org/10.3390/su8050442

Pollans L.B. (2022). ‘Pay-as-you-throw’ is one of cities’ most effective tools for reducing waste. GreenBiz. Retrieved February 21, 2023, from https://www.greenbiz.com/article/pay-you-throw-one-cities-most-effective-tools-reducing-waste

Sakai S., Ikematsu T., Hirai Y., and Yoshida H. (2008). Unit-charging programs for municipal solid waste in Japan. Waste Management (28), 2815–2825. https://doi.org/10.1016/j.wasman.2008.07.010

The Organisation for Economic Co-operation and Development (OECD). (1995). Environmental principles and concepts. General Distribution. GD(95)124. https://www.oecd.org/officialdocuments/publicdisplaydocumentpdf/?cote=OCDE/GD%2895%29124&docLanguage=En

Weston M.J. (2018). Taiwan’s Waste Reduction Miracle. Environment. https://international.thenewslens.com/article/88257

กรมควบคุมมลพิษ (2565). รายงานสถานการณ์มลพิษของประเทศไทย ปี 2564. https://www.pcd.go.th/publication/26626

ปเนต มโนมัยวิบูลย์ (2558). คู่มือการคิดค่าธรรมเนียมขยะต่อหน่วย สำหรับองค์กรปกครองส่วนท้องถิ่น. เชียงราย: ล๊อคอินดีไซน์เวิร์ค

สำนักงานการตรวจเงินแผ่นดิน. (2564). ข่าวประชาสัมพันธ์. สำนักงานการตรวจเงินแผ่นดิน. https://www.audit.go.th